;)

;)

2분기 영업이익 전년 동기 대비 18배 증가 2028억 '어닝 서프라이즈'

이미지 확대보기

이미지 확대보기

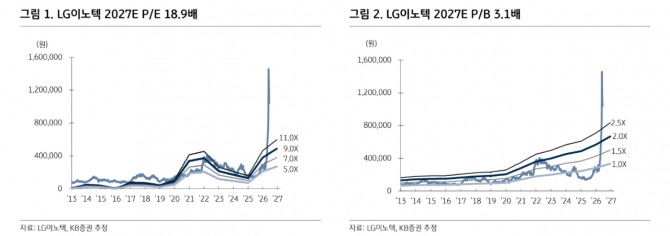

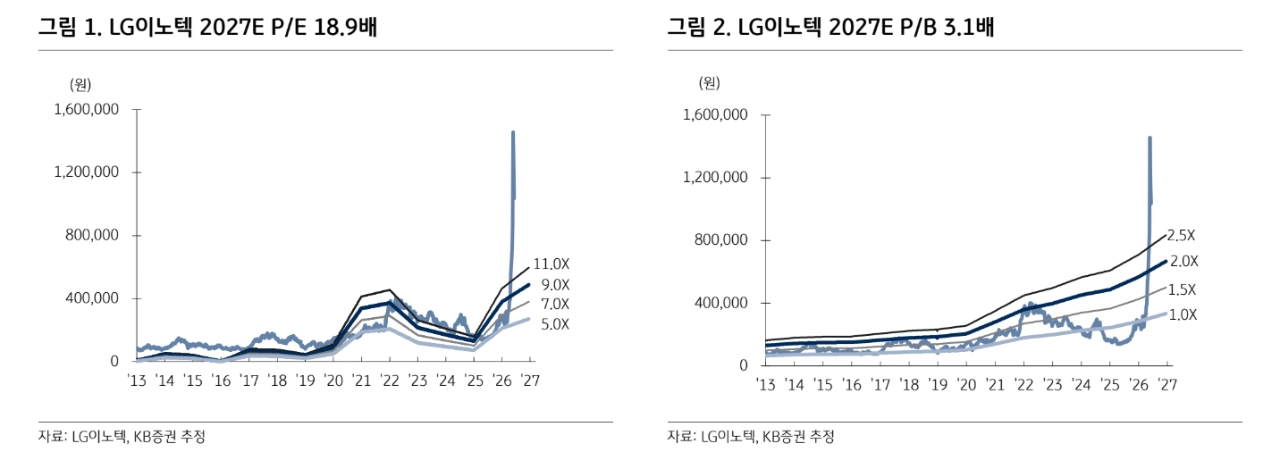

김동원 KB증권 리서치본부장은 “공급자 우위로 전환된 AI 반도체 기판과 서버용 FC-BGA(플립칩 볼그리드 어레이) 사업이 중장기 실적 개선의 핵심 축으로 부상하고 있다”고 분석했다.

이미지 확대보기

이미지 확대보기

FC-BGA는 칩보다 크기가 큰 고집적 반도체(GPU 등)와 메인보드를 전기로 연결하는 고성능 반도체 기판으로 기존 기판가 달리 미세한 쇠구슬(볼)과 플립칩 방식으로 결합해 대용량의 데이터를 끊김없이 빠르게 전달하는 전선 역할을 한다. 고성능 연산이 필요한 AI 서버, 데이터 센터, 자율주행 차량, 고성능 PC에 필수로 들어간다.

김 본부장은 LG이노텍의 2분기 영업이익이 전년 동기 대비 18배 증가한 2028억 원을 기록할 것으로 전망했다. 이는 시장 컨센서스인 1460억 원을 39% 웃도는 '어닝 서프라이즈' 수준이다.

1분기에는 매출 5조 5348억 원, 영업이익 2953억 원을 달성했다.

김 본부장은 “2개 분기 연속 실적 서프라이즈가 기대된다는 점에서 실적 개선 방향성이 뚜렷하다”며 “최근 15년간 최대 비수기인 2분기에 2000억원 이상의 영업이익을 기록한 사례는 2022년 2분기(2899억원) 단 한 차례에 불과했다”고 짚었다.

이미지 확대보기

이미지 확대보기

패키지솔루션 부문은 반도체 기판 출하 호조로 가동률이 100%에 도달한 가운데 판가 상승 효과가 이어지고 있다.

김 본부장은 “아이폰의 공격적인 점유율 확대 전략에 따라 광학솔루션 출하량도 매 분기 시장 예상을 크게 상회하고 있다”면서 "공급자 우위 시장으로 전환된 AI 반도체 기판 사업 성장성이 돋보인다"고 판단했다.

LG이노텍 전체 매출의 90%를 차지하는 광학솔루션과 패키지솔루션 사업이 AI 인프라 생태계 핵심 부품으로 재평가되고 있다. 이에 대해 김 본부장은 "이는 단순 실적 개선을 넘어 이익 체력의 구조적 변화를 의미한다”면서 “프로시리즈 이상 고급 모델 중심의 아이폰 출하 확대는 LG이노텍의 점유율 상승과 평균판매가격(ASP) 상승으로 이어질 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.