;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 SK네트웍스의 주요 사업부 실적 정상화 추세가 이어지고 있고 4분기는 새롭게 인수한 엔코아 실적도 연결로 반영될 예정이어서 SK네트웍스에 대해 투자의견 매수와 목표주가 8000원을 그대로 고수했다.

하나증권 유재선 연구원은 SK네트웍스의 3분기 기말 기준 차입금 규모가 약 5조원 수준으로 금리 상승에 대한 민감도를 감안하면 전체 영업이익 대비 이자비용 부담이 빠르게 늘어날 수 있으나 시장 금리 안정화 추세가 단기 부담을 낮추는 요인이며 전반적인 실적 개선을 통한 극복 노력이 집중되고 있어 우려는 크지 않을 것으로 진단했다.

하나증권은 SK네트웍스의 차입금 규모가 렌터카 비즈니스 구조상 빠르게 감소하기는 어려울 수 있으나 렌탈 판가 상승을 통해 이자비용 상승 부담을 적극적으로 전가하는 모습이고 향후 적극적인 주주환원정책이 기대되며 현재 보유 중인 자사주 13.9%를 활용하는 방안 등 주요 정책 변화가 제시될 것으로 내다봤다.

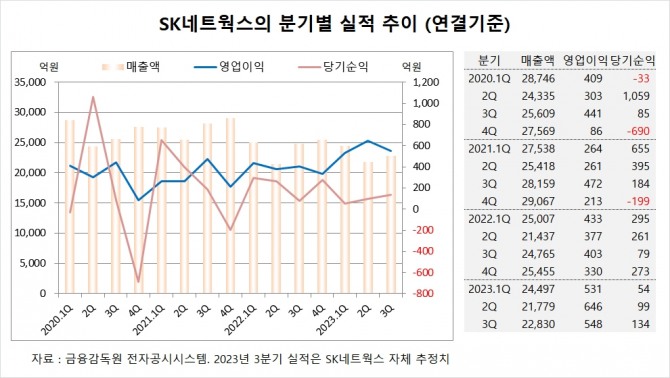

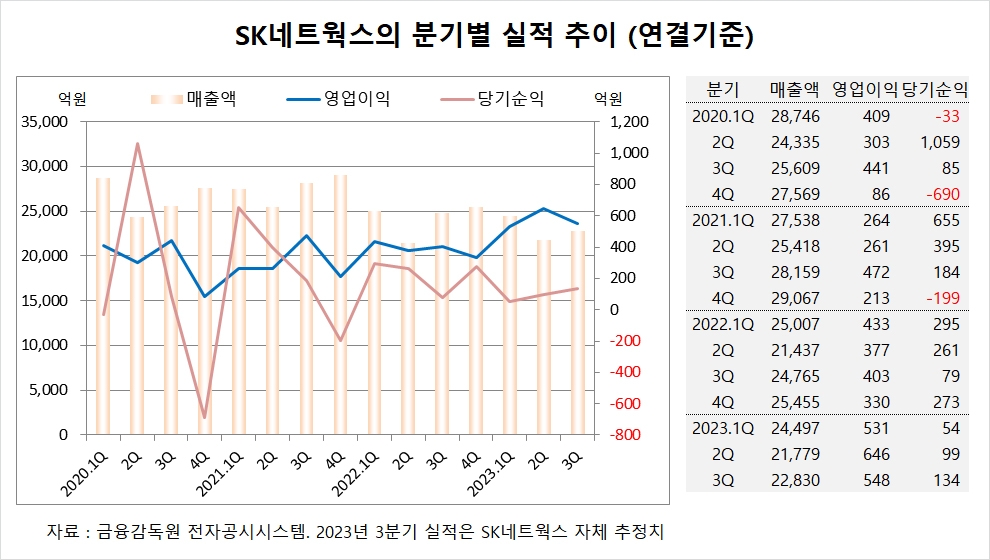

SK네트웍스는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 2조2830억원, 영업이익이 548억원, 당기순이익이 134억원을 기록했다고 공시했다.

하나증권은 SK네트웍스의 올해 연결기준 매출액이 9조3388억원, 영업이익이 2188억원, 당기순이익이 407억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

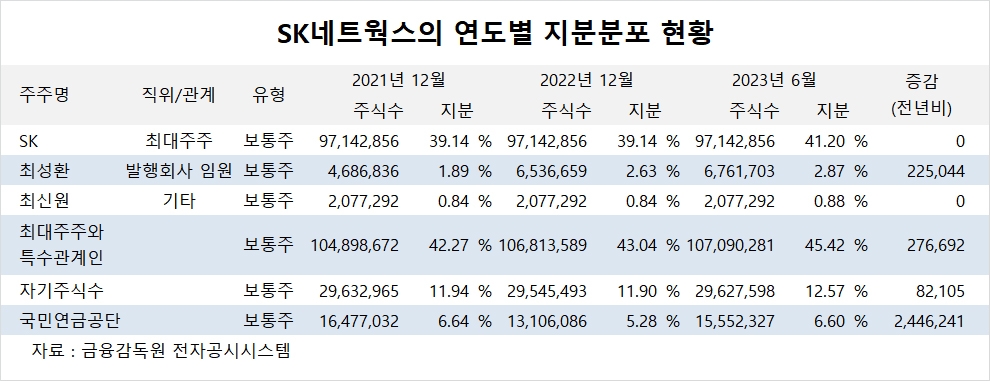

SK네트웍스의 최대주주는 SK로 지분 41.20%를 보유하고 있다.

SK는 최태원 회장이 최대주주로 지분 17.50%를 소유하고 있다.

국민연금공단은 올해 상반기 SK네트웍스 주식 244만여주를 사들여 지분을 높였다.

SK네트웍스는 외국인의 비중이 10.8%, 소액주주 비중이 49%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.