;)

;)

이미지 확대보기

이미지 확대보기

대신증권은 21일 미래에셋증권에 대해 해외 상업용 부동산 부담이 완화되고 비시장성 자산 평가익이 증가하는 등 1분기 실적이 양호할 것이라며 목표주가를 기존 1만원에서 1만3000원으로 30% 상향 조정했다.

박혜진 연구원은 "12조원(연결 기준)을 상회하는 자본이 드디어 빛을 발휘할 시기가 도래했다"며 "그동안 발목을 잡았던 해외 상업용 부동산 감액 손실은 완화되는 반면, 미국 금리 인하로 비시장성 투자목적 자산(스페이스X 등)의 가치는 상승하고 있는 것으로 파악된다"고 분석했다.

아울러 "특히 미래에셋증권은 국내에서 채권 잔고가 가장 많은 증권사로, 금리 인하에 따른 FVPL 평가익 증가가 예상된다"며 "최근 지수 상승으로 운용수익도 상당히 양호한 상황"이라고 덧붙였다.

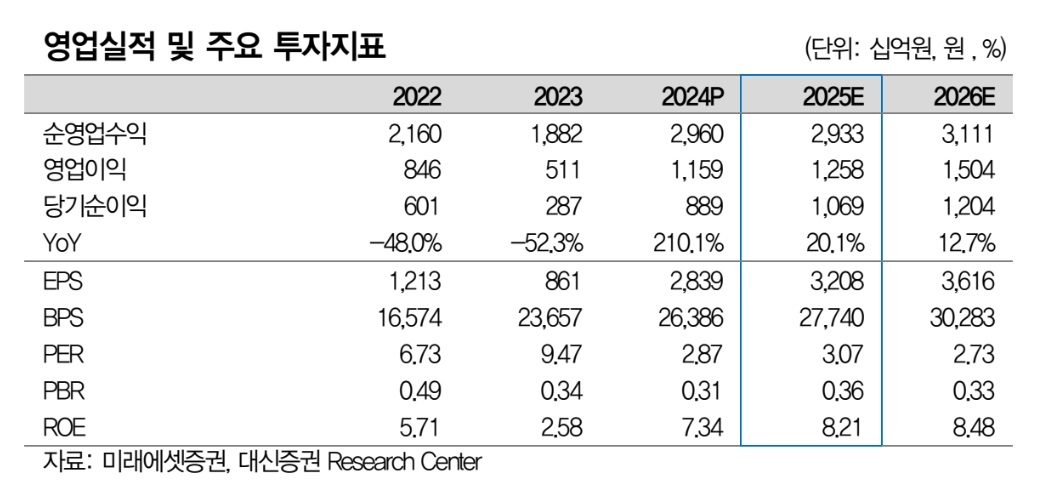

이미지 확대보기

이미지 확대보기

레버리지를 사용하는 투자 특성상 금리 상승으로 지난 3년간 이자비용 부담이 컸다. 그러나 그 부담도 완화될 것으로 전망된다.

또한, 예상퇴직연금 실물이전제가 시행되면서 연금자산(퇴직연금+개인연금)에 집중했던 미래에셋증권의 잔고가 크게 증가했다는 점도 긍정적인 신호로 평가됐다. 박 연구원은 "지난 11월 업계 최초로 40조원을 기록한 뒤, 4개월 만에 5조원이 증가해 총 45조원을 달성했다"며 "이는 WM 수익 증가에 기여할 것"이라고 짚었다.

2025년 세전이익은 전년 대비 23.5% 증가한 1조4600억원을 기록할 것으로 예상된다. 이에 박 연구원은 "2024년 말 기준 해외 상업용 부동산 익스포저는 1조4000억원으로, 2024년 동안 3400억원의 감액손실이 반영되었지만, 올해 이 부담이 30%까지 경감될 것으로 예상한다"고 전했다.

1분기 순이익은 시장 컨센서스를 약 23% 초과할 것으로 보인다.

박 연구원은 "국내외 거래대금이 양호했기 때문에 BK수수료 수익이 증가하고, 연금자산 증가에 따른 WM 수익도 양호할 전망"이라며 "특히 해외 부동산 감액 처리가 거의 마무리되면서, 감액 손실은 200억~300억원 수준으로 반영될 것으로 이에 채권 평가익 및 운용수익이 증가해 트레이딩수익은 전년 동기 대비 10% 증가한 3508억원으로 예상된다"고 마무리 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.