;)

;)

;)

투자 의견 '보유'에서 '매수'로 상향...44.5%의 주가 상승 여력 시사

이미지 확대보기

이미지 확대보기

10일(현지시각) HSBC의 반도체 담당 프랭크 리 애널리스트는 AMD에 대한 투자 의견을 종전 ‘보유(Hold)’에서 ‘매수(Buy)’로 상향 조정했다.

리 애널리스트는 또한 AMD의 목표주가를 기존 100달러에서 200달러로 두 배 인상했다. 이는 주가가 전일 종가 대비 44.5%의 상승 여력이 있음을 의미한다.

미국 경제 매체 CNBC에 따르면 리 애널리스트는 “AMD가 최근 출시한 MI350 시리즈가 고가 정책과 성능 면에서 엔비디아의 최신 AI GPU 제품군인 ‘HGX B200’과 견줄 만하다”고 진단했다. 그는 이어 “AI GPU 수요가 예상보다 높은 가격 프리미엄으로 이어질 것”이라며 낙관론을 제기했다.

리 애널리스트는 또한 “MI350 시리즈의 실적 기여도가 2026 회계연도 AI 매출 상승으로 이어질 전망”이라며 “이는 최근 14%의 주가 랠리에도 불구하고 시장에 아직 충분히 반영되지 않았다”고 강조했다.

AMD는 지난달 AI 전략 발표 이후 투자자들의 주목을 받아 왔다.

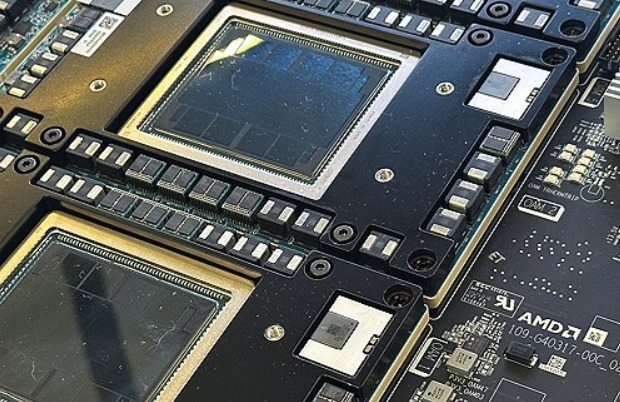

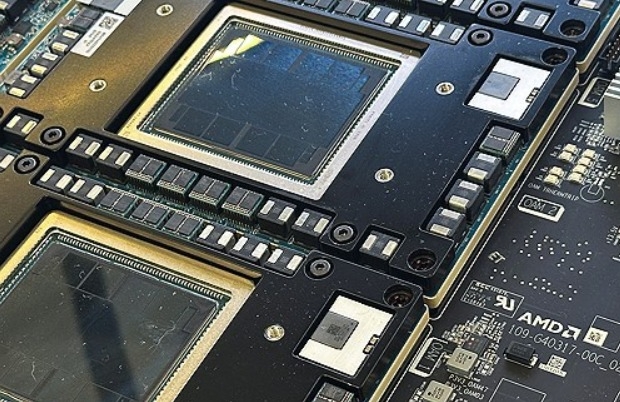

AMD는 지난 6월12일 열린 ‘어드밴싱 AI(Advancing AI)’ 행사에서 AI 시장을 겨냥한 ‘AMD 인스팅트 MI350 시리즈’ GPU를 공식 출시하며 AI 반도체 경쟁에 본격적으로 뛰어들었다. 신제품에는 MI350X와 MI355X가 포함됐다.

AMD는 또한 차세대 ‘인스팅트 MI400 시리즈’ GPU를 기반으로 한 전용 서버 랙 ‘헬리오스 AI 랙(Helios AI rack)’을 2026년에 출시할 예정이다. 해당 제품은 경쟁사 엔비디아의 ‘블랙웰(Blackwell)’ 라인업과 정면으로 맞붙을 것으로 예상된다.

HSBC의 리 애널리스트는 MI350 시리즈가 경쟁사보다 높은 가격 프리미엄을 형성할 것으로 예상하면서, AMD의 2026 회계연도 AI 부문 매출이 시장 예상치를 크게 웃돌 가능성이 있다고 평가했다.

그는 “MI350 칩은 기존 데이터센터 인프라에 손쉽게 도입할 수 있다는 점에서 수요가 빠르게 늘어날 수 있다”고 덧붙였다.

올해 들어 14.6% 상승한 AMD 주가는 이날 HSBC의 목표주가 상향 소식에 뉴욕 시장 초반 2% 넘게 상승했다.

이수정 기자 soojunglee@g-enews.com