;)

;)

;)

삼성, 30년 만에 D램 설계 공식 갈아엎었다… 9.5nm '10a' 동작 다이 첫 확보

SK하이닉스 '1c·HBM4E'로 응수… 향후 3년 HBM 주문이 생산능력 초과

SK하이닉스 '1c·HBM4E'로 응수… 향후 3년 HBM 주문이 생산능력 초과

이미지 확대보기

이미지 확대보기

26일(현지 시각) 디지타임스 보도와 업계 소식에 따르면, 삼성전자는 지난달 생산한 웨이퍼에서 10a 공정으로 만든 동작 다이(working die)를 확인했다. 같은 시기 SK하이닉스는 지난 23일 1분기 실적발표 콘퍼런스콜에서 HBM4E를 올 하반기 샘플 공급해 새해에 양산하겠다고 공식화했다.

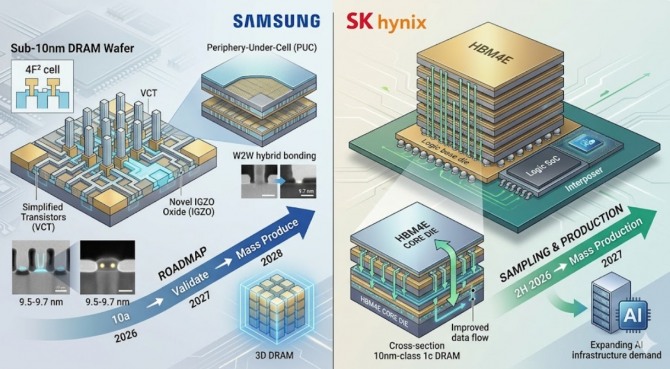

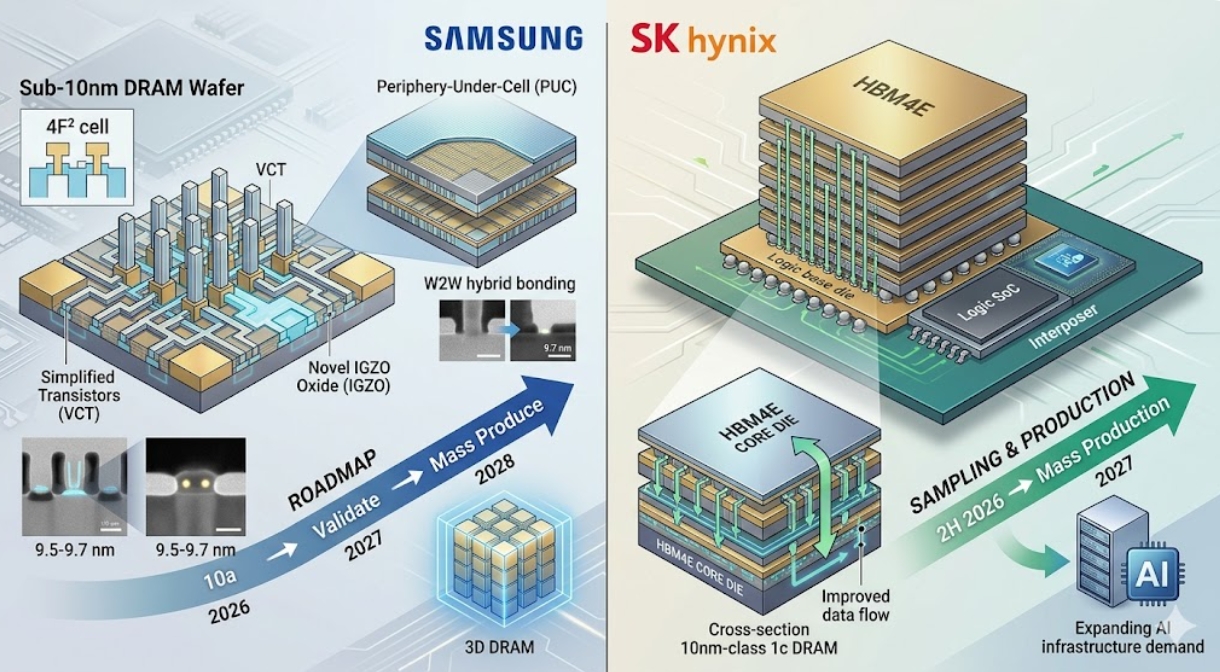

삼성 '10a D램', 30년 D램 설계 공식 갈아엎었다

삼성전자는 최근 10a D램 공정을 적용한 동작 다이를 확인했다. 핵심은 30여 년간 D램 설계를 지배해온 6F² 셀 구조를 4F² 구조로 전환한 것이다. 이는 동일 면적에 더 많은 셀을 집적해 용량 효율을 극대화하는 미세화의 결정적 돌파구다. 여기에 트랜지스터를 수직으로 세운 수직 채널 트랜지스터(VCT)도 함께 도입했다. 또한 데이터 저장부와 제어부를 분리해 수직으로 쌓는 'PUC(Periphery Under Cell)' 구조와 웨이퍼-투-웨이퍼 하이브리드 본딩을 적용했다. 셀과 회로에 최적화된 공정을 따로 적용해 집적도를 높이는 이 기술은 칩 면적을 줄여 물리적 한계를 넘어서는 필수 요소다.

여기에 누설 전류 제어를 위해 IGZO(인듐갈륨아연산화물) 신소재까지 채택했다. 셀이 작아질수록 커지는 누설 전류 문제와 데이터 보존 한계를 잡기 위한 선택이다. PUC는 데이터 저장부와 제어부를 분리해 수직으로 쌓는 방식이며, 하이브리드 본딩은 두 웨이퍼를 나노급으로 정밀 접합해 범프 없이 전기 신호를 연결하는 핵심 기술이다.

삼성은 10a 개발을 올해 안에 마치고, 새해 품질 검증을 거쳐 오는 2028년 양산 라인에 올린다는 계획이다. 10b·10c까지 같은 구조를 쓴 뒤 10d부터 3D D램으로 넘어가는 그림이다. 다만 변수도 있다. 워드라인 소재로 검토되던 몰리브덴(Mo)은 부식성 문제와 새 가스 공급 시스템 필요성 탓에 채택이 지연되고 있다. 업계 관계자는 "몰리브덴은 텅스텐보다 저항이 낮아 초미세 회로에 필수적이지만 증착·식각 난도와 기존 장비 호환성 문제가 발목을 잡고 있다"고 전했다.

SK하이닉스, 미세화 대신 'HBM4E' 굳히기

SK하이닉스의 카드는 다르다. 미세화 경쟁 대신 이미 손에 쥔 1c(10나노급 6세대) 공정을 HBM4E의 코어 다이에 얹어 시장을 선점한다는 전략이다. 김기태 SK하이닉스 HBM세일즈마케팅 담당 부사장은 지난 23일 1분기 실적발표 콘퍼런스콜에서 "1c 공정은 지난해 말부터 양산을 시작해 수율과 양산 능력 모두 이미 성숙 단계에 도달했다"고 설명했다.

회사는 이날 "향후 3년간 고객사가 주문한 HBM 물량이 자사 생산능력을 크게 웃돈다"고 밝혔다. 이른바 '메모리 쇼티지'다. 메모리 가격 강세가 길어질 것이라는 판단이다.

다만 SK하이닉스는 12인치 로직 라인 부재라는 구조적 한계 탓에 4F²·VCT 적용 시점을 10b 이후로 늦춰 잡은 것으로 알려졌다. 증권가에서는 메모리 중심 생산 체제의 한계를 인정하고, 무리한 설비투자 대신 기존 공정의 수율 안정성을 극대화해 HBM 공급 리스크를 최소화하려는 판단으로 해석한다. 삼성전자도 올해 중반 HBM4E 샘플을 고객사에 공급할 예정이어서 7세대 HBM 시장에서 두 회사의 정면 대결은 피하기 어렵다.

한국 투자자가 봐야 할 '숫자 3가지'

증권가에서는 VCT와 4F² 도입을 D램이 평면에서 입체로 넘어가는 변곡점으로 본다. 양산 수율을 어디까지 끌어올리느냐가 오는 2028년 이후 시장 주도권을 가른다는 분석이다. 다만 반대 시각도 있다. 메모리 슈퍼사이클이 정점을 찍고 하락할 수 있다는 '피크아웃' 우려다. SK하이닉스는 "고객사들이 가격 부담에도 중장기 물량 확보를 늘리고 있어 가격 상승세가 장기화될 것"이라며 이를 일축했지만, 글로벌 경기 둔화나 AI 투자 속도 조절 가능성은 잠재 리스크로 남아있다.

낙관·기준·비관 시나리오를 동시에 봐야 한다. 낙관은 HBM4E 양산이 일정대로 진행되며 두 회사 영업이익이 추가 도약하는 흐름이다. 기본은 HBM4E 수율 안정화와 10a D램 검증이 차례대로 진행되는 그림이다. 비관은 신소재·하이브리드 본딩 공정에서 수율 차질이 발생해 양산 시점이 1~2년 밀리는 경우다.

투자자가 지금 당장 확인해야 할 지표는 세 가지다. 첫째, SK하이닉스의 1c 기반 HBM4E 샘플 출하 시점과 엔비디아 등 주요 고객사 인증 통과 여부다. 둘째, 삼성전자 10a D램의 양산 라인 전환 일정과 IGZO·하이브리드 본딩 수율 데이터다. 이 수율은 신소재 트랜지스터를 결함 없이 균일하게 제조할 수 있는지 보여주는 성적표이자 칩 전체 폐기율을 좌우하는 원가 경쟁력 지표다. 셋째, 글로벌 HBM 단가와 일반 D램 가격 격차의 추이다.

메모리 산업의 무게 중심이 '얼마나 작게 만드느냐'에서 '얼마나 잘 쌓느냐'로 옮겨가고 있다. 한국 반도체 기업들은 같은 결승선을 향해 달리고 있지만 트랙은 명확히 갈라졌다. 삼성은 오는 2028년 양산을 목표로 구조 혁신을 통한 '초격차'를, SK하이닉스는 압도적인 공정 숙련도를 통한 '시장 선점'을 노린다. 승자는 기술적 난제를 얼마나 빠르게 수치화된 데이터로 입증하느냐에 달려 있다. 메모리 반도체의 미래는 지금 이 순간, 실험실의 수율 데이터와 고객사의 인증 보고서 사이에서 결정되고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com