;)

;)

2분기 미청구공사 3조2천억원 줄어들자 곧바로 영업적자에 반영

[글로벌이코노믹 김대성 기자] 대우조선해양은 지난 7월29일 3조원의 영업손실을 2분기 실적에 반영하면서 부실을 한순간에 털어냈다.

대우조선해양은 이날 실적공시를 통해 2분기 매출과 영업이익, 당기순이익이 각각 1조 654억원, -3조 318억원, -2조4816억원을 기록했다고 밝혔다.

금융당국 일각과 증권가에서는 대우조선해양이 3조원이 넘는 부실을 기록한데 대해 최고경영자 교체에 따른 빅 배스(Big Bath)가 아니냐는 분석을 내놨다.

빅 배스는 경영진 교체시기를 전후로 부실자산을 한 회계연도에 모두 반영함으로써 잠재부실이나 이익규모를 있는 그대로 드러내는 회계처리 방법이다.

미청구공사는 발주처에서 인식하지 않는 부채이며, 청구가 되지 않은 채권임에도 매출을 인식한 금액으로 회계업계에서는 공격적인 회계처리 방법으로 받아들이고 있다.

미청구공사는 주로 건설업계와 대형플랜트업계에서 사용하고 있으며, 상대방에게 아직 돈을 청구하지 않았지만 실제적으로 공사는 진행했기 때문에 상대방에게서 돈을 받을 수 있다는 ‘희망 사항’이 담긴 회계 계정이라 할 수 있다.

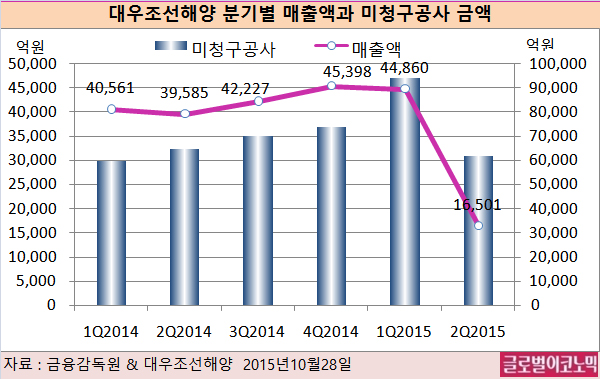

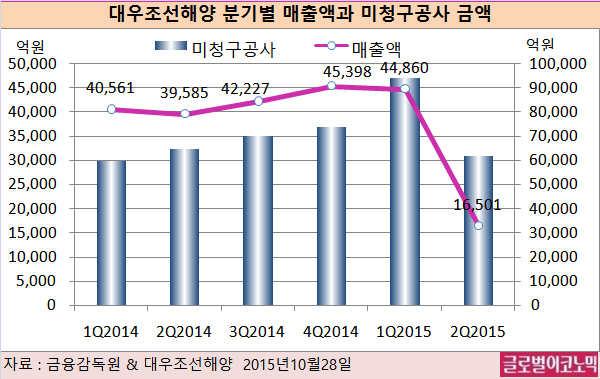

대우조선해양의 미청구공사는 2010년 4조4970억원, 2011년 4조2879억원, 2012년 3조3554억원, 2013년 5조8680억원, 2014년 7조3959억원으로 2012년 잠시 줄어들긴 했지만 여전히 증가 추세를 보이고 있다.

미청구공사는 올해 1분기에 돌연 9조4148억원으로 급증했다. 올 3월말 현재 공사를 했지만 아직 상대방에게 청구하지 못한 금액이 9조4148억원이 된다는 것을 뜻한다.

대우조선해양은 2분기 실적에는 미청구공사 금액을 6조1874억원으로 줄였다. 2분기와 1분기의 미청구공사 차액은 3조2274억원으로 2분기 영업적자 3조399억원과 엇비슷한 규모다. 대우조선해양은 반기보고서에서 영업적자를 3조399억원으로 최종 확정했다.

미청구공사 금액 때문에 대우조선해양이 3조원이 넘는 영업적자를 기록했다는 정황은 매출액 계정에서 여실히 드러난다.

대우조선해양은 지난 2분기 매출액이 1조6502억을 기록했다고 공시를 통해 밝혔다. 1분기의 4조4860억원에 비해 2조8359억원이나 줄어든 수치다.

대우조선해양의 분기별 평균 매출액은 4조원 안팎으로 되어 있는데 올 2분기에는 매출이 절반이 넘게 떨어진 것으로 나타나 극히 이례적인 것이다.

건설업이나 대형 플랜트 업종에서는 수주 금액을 공사 진행별로 인식해 수익(매출)으로 잡기 때문에 특정 분기에 매출이 갑작스레 떨어진다는 것은 회계전문가들로부터 의혹을 받기에 충분하다.

회계전문가들은 대우조선해양의 2분기 매출액이 급감했지만 매출원가가 1분기 4조2885억원에서 4조5773억원으로 늘었다는 데 주목하고 있다.

이는 대부분의 기업에서 매출이 줄면 매출원가가 같이 줄어들지만 오히려 매출원가가 늘었다는 것은 회계전문가들의 의구심을 자아내기에 충분하다.

대우조선해양의 3조원의 영업손실은 결국 원가/비용의 증가가 원인이 아니라 매출 감소에 의한 것이라는 지적이 나오고 있는 것도 이 때문이다. 매출이 줄어든 채 공사 마무리 단계에서 실제 원가가 급증한 것으로 회계처리 했을 가능성이 크다는 지적이다.

회계전문가들이 대우조선해양의 1분기 미청구공사 9조4148억원이 2분기 6조1874억원으로 갑작스레 줄어든 것을 유심히 보는 것도 이같은 맥락이다.

대우조선해양의 2분기 미청구공사 6조1874억원도 문제다. 회수 여부가 불확실한 돈이 6조원을 넘지만, 대손충당금이 적립되어 있지 않아 미청구공사 금액이 제대로 회수되지 못한다면 또다시 공사 원가가 급증하게 되는 회계처리가 재연될 수 있다.

대우조선해양은 3분기에도 1조원이 넘는 손실을 기록했다. 미청구공사 금액 규모가 워낙 크기 때문에 언제든지 적자로 반영될 수 있다.

대우조선해양의 미청구공사에 대해 정밀감사를 벌여야 한다는 주장이 설득력을 얻고 있는 대목이다.

김대성 기자 kimds@