;)

;)

이미지 확대보기

이미지 확대보기

30일 한국거래소에 따르면 넷마블 주가는 이날 오전 9시 16분 현재 전거래일 대비 2.11% 오른 9만2100원에 거래되고 있다. 이는 나흘 만의 반등이다.

외국인 투자자의 경우 사자에 나서고 있다. 제이피모건 2992주, CS 2970주 순매수중이다.

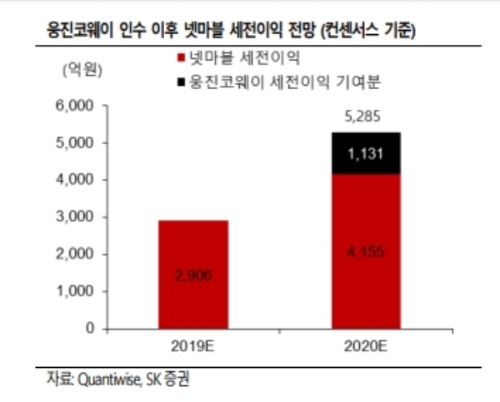

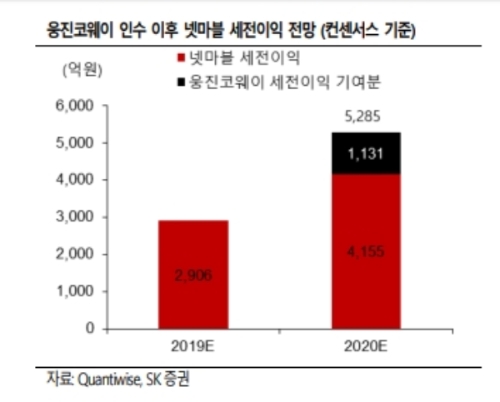

주가의 추가 상승을 점치는 기대요인은 웅진코웨이의 인수확정이다. 넷마블은 웅진씽크빅이 보유한 웅진코웨이 지분 25.08%를 1조7400억 원(주당 9만4000원)에 인수를 확정했다. 30일 매매계약 체결 후 내년 1분기부터 관계사인 웅진코웨이의 실적은 지분법손익으로 인식될 전망이다.

이진만 SK증권 연구원은 "웅진코웨이는 넷마블의 2020년 세전이익에 약 1100억 원가량, 지배주주순이익에는 800억~1100억원가량 기여할 수 있다”면서 “이를 반영한 넷마블의 2020년 예상 지배주주순이익은 3000억 원 후반 수준이 될 것”이라고 전망했다.

김민정 하이투자증권 연구원은 “올해 상반기 기준 넷마블의 유동자산은 2조7000억 원으로 인수로 인한 재무부담은 없다”면서 "게임사업은 흥행에 따라 실적 변동성이 큰 반면, 웅진코웨이 사업은 꾸준한 수익을 창출하기 때문에 실적 변동성을 축소할 수 있다”고 평가했다.

단 본업인 게임부문의 신작출시 지연은 주가에 부담요인이다.

황현준 DB금융투자 연구원은 "4분기 A3와 세븐나이츠2의 출시가 기대됐으나 A3는 내년 1분기, 세븐나이츠2는 2분기로 출시 일정이 연기됐다”며 “주요 신작 출시 연기, 모바일 MMORPG(다중접속역할수행게임)인 블레이드앤소울:레볼루션의 글로벌 성과에 대한 기대치 하향 등을 반영해 내년 영업이익 추정치를 14% 낮췄다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.