![국내은행의 당기순이익 현황 [자료=금융감독원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20211116163836028769d71c7606b2112162171.jpg) 이미지 확대보기

이미지 확대보기

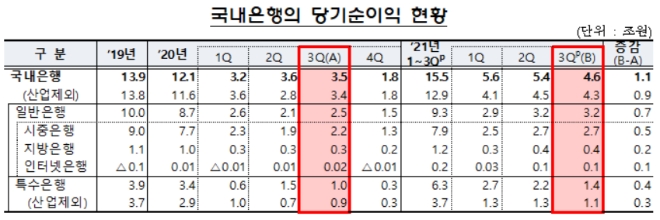

16일 금융감독원이 발표한 ‘2021년 3분기 국내 은행 영업 실적(잠정)’에 따르면 3분기 국내 은행의 당기순이익은 4조6000억 원으로 전년 동기(3조5000억 원) 대비 31.4%(1조1000억 원) 늘었다. 세부적으로 3분기 이자이익은 전년 동기(10조4000억 원) 대비 12.5%(1조3000억 원) 늘어난 11조6000억 원이었다. 순이자마진(NIM)은 1.44%로 같은 기간 0.04%포인트 상승하고 대출채권 등 이자수익에 따른 자산 증가세도 컸다.

반면 3분기 국내은행의 비이자이익은 1조2000억 원으로 전년 동기(1조8000억 원) 대비 33.3%(△6000억 원) 줄었다. 특히 외환·파생(△5000억 원), 유가증권(△1000억 원), 수수료(△300억 원) 등 여러 부문에서 감소세였다. 3분기에 국내은행은 4000억 원의 영업외손실을 봤다. 이는 전년 동기(△3000억 원) 대비 적자폭이 1000억 원 확대된 것이다.

한편, 국내은행의 3분기 판관비는 5조9000억 원으로 전년 동기(5조7000억 원) 대비 3.5%(2000억 원)늘었다. 이는 인건비가 2000억 원 가량 증가한 탓이다.

대손 비용은 3000억 원으로 전년 동기 대비 73.3%(1조1000억 원) 축소됐다. 지난해 코로나19 팬데믹으로 은행들이 충당금 적립을 확대한 기저효과로 분석된다.

3분기 중 국내은행의 법인세 비용은 1조6000억 원으로 당기순이익 증가로 전년 동기(1조2000억 원) 대비 25%(3000억 원) 늘었다.

금감원 관계자는 “코로나19 영향 장기화 속에서 최근 시장 금리 상승 등으로 한계 차주들의 상환능력은 저하된다”며 “은행들이 손실 흡수 능력을 유지하도록 유도할 계획”이라고 전했다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com