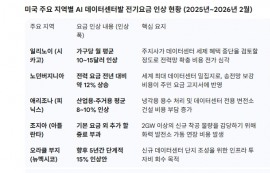

;)

;)

이미지 확대보기

이미지 확대보기

다만, 매출은 월가 추정치를 밑돌았다.

스타벅스는 전반적으로 2023년도 실적 전망을 재확인하면서 10~12%의 매출 성장을 예상하고 있다.

또한 조정된 주당 이익 성장률 전망도 하단은 15~ 20%로, 상단은 16~17%로 소폭 상향 조정했다.

또 생산성 향상과 메뉴 가격 상승에 힘입어 회사의 영업이익률은 15.9%에서 17.3%로 확대됐다.

순 매출은 12% 증가한 91억 7000만 달러를 기록했다.

다만, 동일 점포 매출은 10% 성장해 월가의 추정치인 11%에 미치지는 못했다.

북미 및 해외 시장에서의 동일 점포 매출 성장은 7% 성장해 예상치인 8.4%를 밑도는 등 예상보다 완만했다.

랙스먼 내러시(Laxman Narasimhan) 최고경영자(CEO)는 실적발표 당시 "사실 우리는 스몰 사이즈보다 라지 사이지에서 더 큰 성장을 보고 있기 때문에 고객 기반에서 매출이 축소되지 않고 있다"고 말했다.

미국 음료 주문량의 75%를 냉음료가 차지하고 있다. 소비자들 선호가 뜨거운 커피에서 계속 이동하고 있기 때문이다.

북미 이외 지역에서는 스타벅스의 동일 매장 매출이 24% 증가해 예상치인 24.2%에 살짝 미치지 못했다.

스타벅스의 두 번째로 매출 비중이 큰 시장인 중국의 수요 개선이 눈에 띄게 개선됐다. 해당 분기에 중국의 같은 매장 매출이 46%나 급등했다.

하지만 비교적 괜찮은 실적 발표에도 불구하고 장마감 후 시간외 거래에서 스타벅스 주가는 1.26% 하락했다.

이진충 글로벌이코노믹 국제경제 수석저널리스트 jin2000kr@g-enews.com

![[뉴욕증시] 엔비디아 급락으로 혼조세 마감](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026022703563309056be84d87674118221120199.jpg)