;)

;)

;)

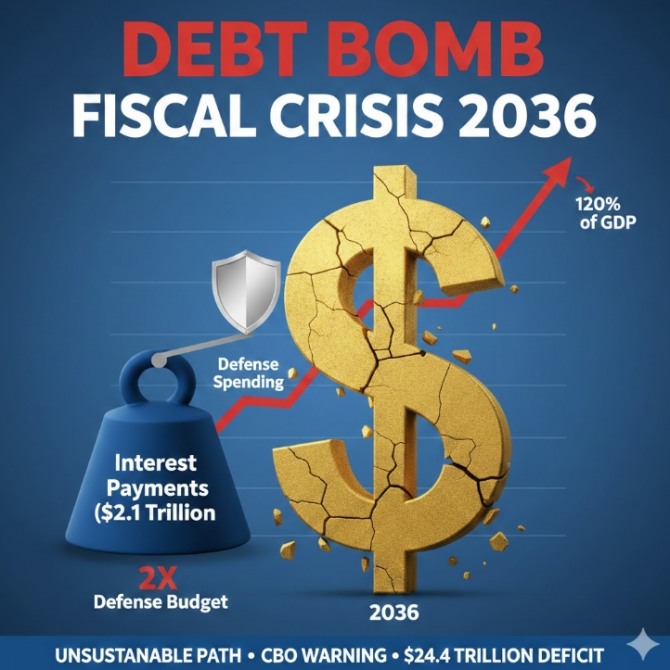

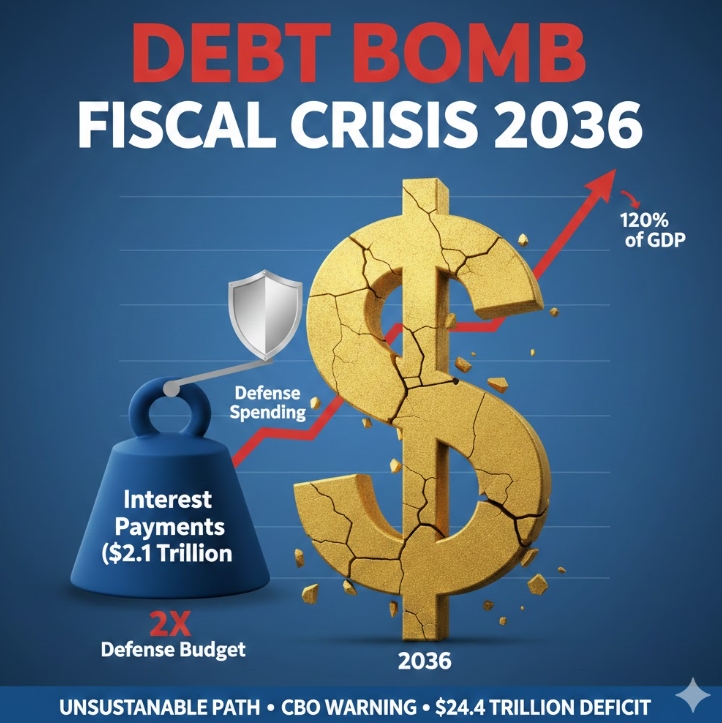

의회예산국 경고 "10년 누계 적자 24조4000억 달러…재정 궤도 지속 불가"

이자 비용 10년 새 두 배 폭증…연간 2조1000억 달러로 국방비의 거의 두 배

이자 비용 10년 새 두 배 폭증…연간 2조1000억 달러로 국방비의 거의 두 배

이미지 확대보기

이미지 확대보기

미국 의회예산국(CBO)이 이달 11일 공개한 '2026~2036년 예산·경제 전망'은 미국 연방 정부가 경기 침체도, 전쟁도 없는 상황에서 이미 재정 통제력을 잃어가고 있음을 수치로 보여주었다. 워싱턴포스트는 지난 22일(현지시각) 이 보고서를 집중 분석하며 "성장만이 이 악순환에서 벗어나는 유일한 출구"라고 짚었다.

이미지 확대보기

이미지 확대보기

56조 달러짜리 빚더미…국채 이자가 국방비의 두 배 넘는다

CBO 보고서에 따르면 올해(2026 회계연도) 연방 재정 적자는 1조9000억 달러(약 2742조 원)로, 국내총생산(GDP) 대비 5.8%에 해당한다. 10년 뒤인 2036년에는 적자가 3조1000억 달러(GDP 대비 6.7%, 약 4474조 원)로 커지고, 10년 누계 적자는 24조4000억 달러(약 3경5218조 원)에 달한다. 연방 채무 잔액은 현재 약 31조 달러(GDP 대비 100%, 약 4경4745조 원)에서 2036년 56조 달러(GDP 대비 120%, 약 8경830조 원)로 불어난다. 이는 2차 세계대전 직후인 1946년의 전후 최고치 106%를 20%포인트 가까이 넘어서는 수준이다.

채무 급증의 가장 즉각적인 여파는 이자 비용이다. 국채 이자 지출은 2025년 9700억 달러(약 1399조 원)에서 2036년 2조1000억 달러(약 3030조 원)로 두 배 이상 뛴다. 재정건전성 감시 기구인 책임연방예산위원회(CRFB)는 "이자 비용이 예산 항목 가운데 가장 빠르게 늘고 있어 세금 5달러 중 1달러꼴이 현재 서비스가 아닌 과거 빚을 갚는 데 쓰인다"고 밝혔다. 현재 이 비율은 국방비의 거의 두 배 수준으로, 미래 세대에 전가되는 재정 부담이 가시화하고 있다는 점에서 구조적 문제라는 진단이 나온다.

고령화에 따른 사회보장 지출도 재정 압박을 키운다. 사회보장과 의료보험 지출을 합산하면 GDP 대비 11.2%(3조4000억 달러, 약 4907조 원, 2025년)에서 12.5%(5조9000억 달러, 약 8514조 원, 2036년)로 확대된다. CBO는 특히 사회보장 노령·유족보험 신탁기금이 2032년 바닥날 것으로 전망했다. 기금이 고갈되면 법률상 일괄 삭감이 자동으로 발동하는 구조다.

트럼프 '하나의 거대한 법안'이 적자 4조 7000억 달러 부풀려

이번 전망치가 지난해 1월 기준보다 악화한 배경에는 트럼프 행정부의 잇따른 정책 결정이 있다. CBO는 트럼프 행정부가 밀어붙인 '2025 화해법안(One Big Beautiful Bill Act·OBBBA)'이 감세·국방 지출 확대 등을 통해 향후 10년 적자를 4조7000억(약 6783조 원) 달러 늘린다고 추산했다. 고율 관세 부과는 3조 달러(약 4330조 원)의 세수 효과로 적자를 줄이지만, 이민 억제 정책은 5000억 달러(약 721조 원)를 추가로 더한다. 관세 수입이 적자를 부분적으로 상쇄하더라도 감세 여파를 메우기엔 턱없이 모자란다는 게 CBO의 결론이다.

미국 연방 세수는 현재 GDP 대비 17~18% 수준으로 지난 50년 평균과 엇비슷하다. CRFB는 "증세가 재정 개선에 일부 기여할 수 있지만, 채무 증가 속도 자체를 바꿀 근본 처방은 되지 못한다"며 "사회보장·의료보험 지출 구조를 손대지 않는 한 재정 궤도를 되돌리기 어렵다"고 분석했다.

성장률 1%포인트가 수조 달러를 가른다…최악 시나리오는 GDP의 134%

CBO는 올해 실질 GDP 성장률을 2.2%로 제시했다. OBBBA의 경기 부양 효과가 단기적으로 성장률을 끌어올리지만 2027년 이후에는 연평균 1.8%로 다시 낮아진다는 전망이다. 성장률이 1%포인트 오르면 10년 채무 전망이 수조 달러 규모로 달라진다는 점에서 월가에서는 생산성 향상과 민간 투자 확대를 통한 성장 잠재력 확충이 재정 위기의 근본 처방이라는 시각이 힘을 얻고 있다.

CRFB는 최근 보고서에서 "현재의 재정 궤도는 지속 불가능하다"고 명시하며, 트럼프 행정부 정책 변수가 불리하게 전개될 경우 2036년 채무 비율이 GDP 대비 134%까지 치솟는 최악 시나리오를 경고했다. 고율 관세가 법원에서 위법 판정을 받아 세수가 예상보다 줄고, OBBBA의 한시 조항들이 기한 연장 없이 영구화할 경우의 시나리오다.

완전고용 국면에서도 GDP 대비 6~7%의 적자가 지속되는 구조는 역사적으로 전례가 드물다는 평가가 나온다. 경기가 좋을 때 재정을 보강해 두는 전통적 재정 원칙이 정치적 이유로 작동하지 않는 현실이 미국 재정 관리의 구조적 한계를 드러낸다는 지적이다.

박정한 글로벌이코노믹 기자 park@g-enews.com