;)

;)

소득 70% 모으는 '통합형' vs 독립성 지키는 '하이브리드형'의 득과 실

맞벌이 중위소득 기준 '현실적 저축률'과 대출 승인 좌우하는 '신용 공유' 전략

맞벌이 중위소득 기준 '현실적 저축률'과 대출 승인 좌우하는 '신용 공유' 전략

이미지 확대보기

이미지 확대보기

대한민국 신혼부부들에게 결혼 후 가장 먼저 닥치는 '현실'은 사랑이 아닌 통장 잔고다.

대개 신혼부부 세 쌍 중 한 쌍은 결혼 후 1년 이내에 자산 관리 방식을 두고 심각한 갈등을 겪는다. 피델리티 인베스트먼트가 최근 발표한 조사 결과에 따르면, 부부 네 쌍 중 한 쌍은 '돈 문제'를 관계의 가장 큰 걸림돌로 꼽았다. 인생의 동반자로 첫발을 내딛는 이들에게 '지갑 통합'은 단순한 선택이 아닌, 가계 경제의 생존과 직결된 전략적 결단이다.

배런스 어드바이저는 지난 13일(현지시각) 자산관리 전문가들의 분석을 인용해 신혼부부의 효율적인 금융 결합 방안을 보도했다. 전문가들은 공통으로 '투명성'을 강조하면서도, 부부의 생애주기와 자산 규모에 따라 유연한 '하이브리드 모델'을 구축해야 한다고 조언한다.

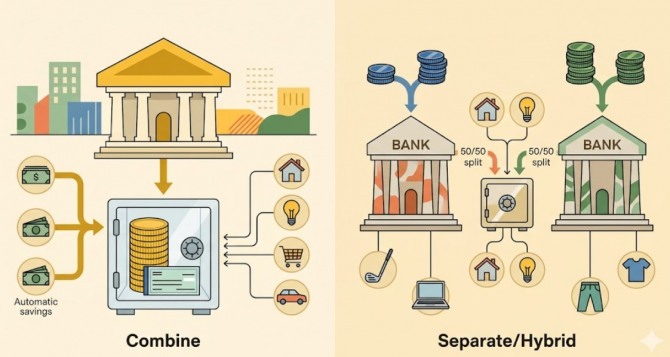

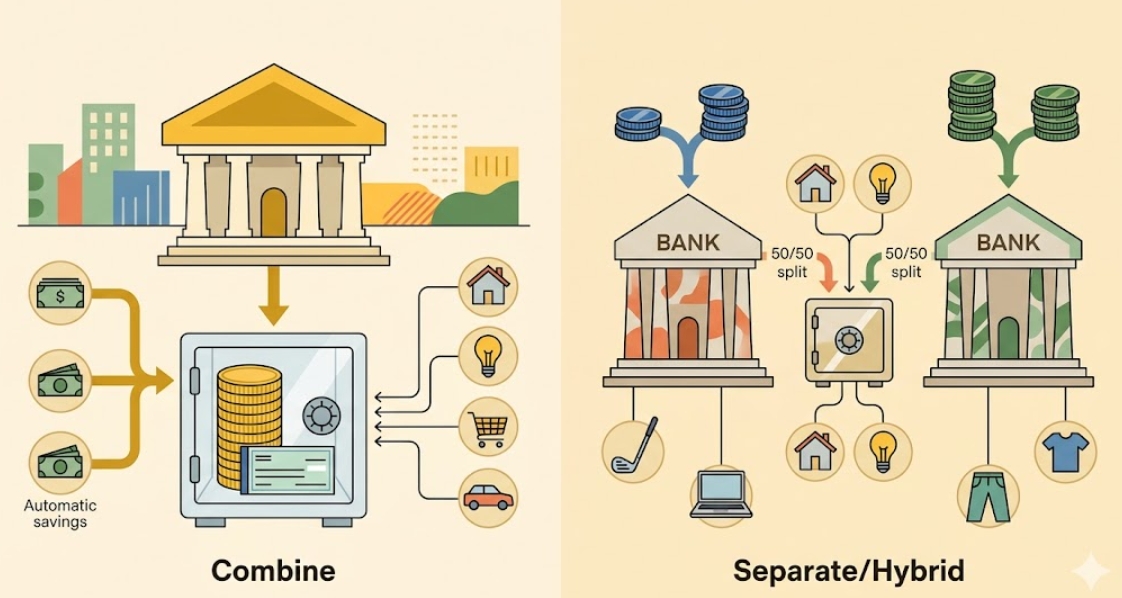

"자산 형성 속도 2배"… 초기 부부의 '완전 통합형'

헤르초크 고문은 "금융 통합은 팀워크를 강화하는 가장 강력한 장치"라며 "자산 현황을 한눈에 파악할 수 있어 의사결정이 빠르고 효율적이다"라고 분석했다. 특히 자산 형성 초기 단계인 2030 세대에게 유리하다. 각자 지출하던 통신비, 보험료, 주거비 등을 통합 관리하면 불필요한 지출 누수를 막는 '규모의 경제'를 실현할 수 있기 때문이다. 자녀 계획이나 내 집 마련 등 공동 목표가 뚜렷할수록 통합 계좌의 위력은 배가된다.

독립성과 효율의 절충… MZ세대의 '하이브리드 모델'

최근에는 각자의 경제적 독립성을 존중하는 '하이브리드(혼합형)' 방식이 대세로 부상했다. 프라이빗 비스타의 니콜 로미토(Nicole Romito) 시니어 고문은 '소득 비례 분담'을 제안한다.

예를 들어 월 합산 소득이 600만 원인 부부가 소득 비율이 6:4라면, 400만 원은 공동 계좌에 입금해 생활비와 저축으로 사용하고 나머지 200만 원은 각자 120만 원, 80만 원씩 개인 용돈이나 비자산성 지출로 관리하는 식이다. 이 모델은 개인의 취미 생활을 존중하면서도 가계 운영의 책임감을 공유할 수 있어, 이미 일정 수준의 개인 자산을 보유한 채 결혼하는 최근 트렌드에 적합하다.

"정보 차단은 가계 파산의 지름길"… 신용 공유의 중요성

실제로 국내에서도 배우자의 부채 현황을 모른 채 청약에 당첨됐다가, 대출 심사 과정에서 배우자의 저신용이나 숨겨진 채무가 드러나 계약이 취소되는 사례가 빈번하다. 재정 상태가 불투명하면 가계 전체에 치명적인 기회비용이 발생할 수 있다는 경고다. 더글러스 윈스럽의 올리비아 르 블랑(Olivia Le Blan) 매니저는 "무조건적인 통합보다는 서로의 신용 점수와 부채를 먼저 공유하는 시간이 선행되어야 한다"고 강조했다.

신혼부부 자산 관리 '3단계 체크리스트'

가계 경제의 건강성을 위해 독자들이 즉시 실행해야 할 3가지 지표를 정리했다.

첫째, 소득 구간별 '현실적 저축률' 설정이다. 맞벌이 중위소득 부부라면 총소득의 최소 30%를 공동 저축액으로 설정하라. 자녀가 없는 초기 신혼기라면 50%를 '이상적 목표'로 잡되, 고정 지출 비율에 따라 유연하게 조정하는 것이 파행을 막는 길이다.

둘째, 비상금(Emergency Fund) 규모 확정이다. 최소 3~6개월 치 생활비를 공동 계좌에 상시 비축하라. 이는 갑작스러운 이직이나 질병 등 예상치 못한 소득 중단 상황에서 가계를 지탱하는 최후의 보루가 된다.

셋째, 분기별 '재무 소통의 날' 운영이다. 단순히 잔고를 확인하는 것을 넘어, 서로의 신용 점수와 투자 수익률을 가감 없이 공유하라. 주택담보대출 등 대형 금융 거래 시 배우자의 신용 상태는 곧 나의 대출 금리와 직결된다.

금융 자산 통합 여부에 정답은 없다. 그러나 분명한 사실은 '돈의 흐름을 공유하지 않는 부부는 미래의 위험도 공유할 수 없다'는 점이다. 전략적인 설계와 투명한 대화만이 가계 경제라는 공동체를 지탱하는 가장 확실한 담보가 된다.

김주원 글로벌이코노믹 기자 park@g-enews.com