;)

;)

;)

마이크론·삼성전자·SK하이닉스 급등세 속 공급 확대 본격화

WSJ “AI 반도체 수요 폭증에도 메모리 업황 순환 본질은 안 바뀌어”

WSJ “AI 반도체 수요 폭증에도 메모리 업황 순환 본질은 안 바뀌어”

이미지 확대보기

이미지 확대보기

인공지능(AI) 열풍으로 메모리 반도체 기업들이 사상급 호황을 누리고 있지만 이같은 과열이 결국 업황 붕괴의 씨앗이 될 수 있다는 경고가 나왔다.

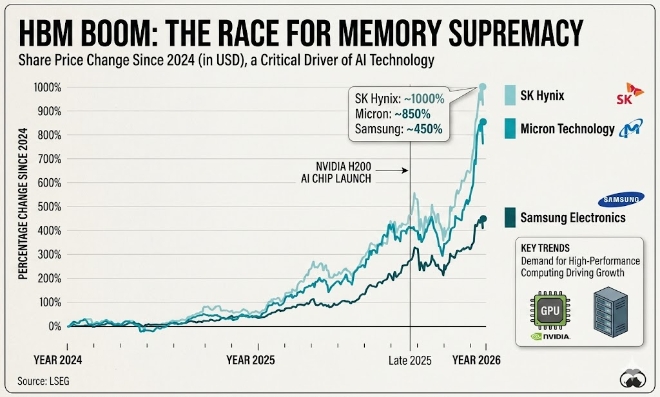

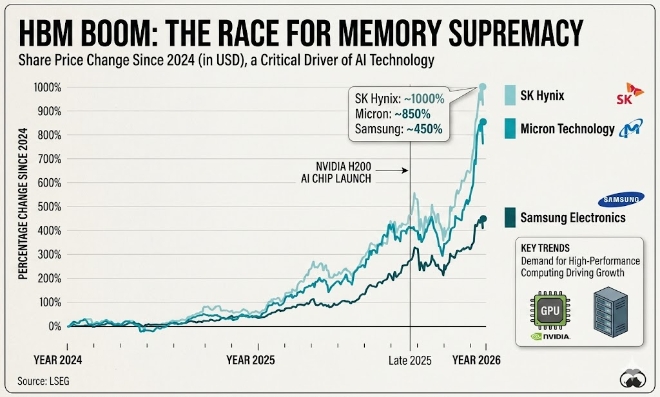

월스트리트저널(WSJ)이 AI용 고대역폭메모리(HBM) 시장 급성장으로 미국 마이크론테크놀로지와 삼성전자, SK하이닉스 등이 막대한 수익을 올리고 있지만 메모리 산업 특유의 극단적 경기순환 구조 자체는 달라지지 않았다고 17일(이하 현지시각) 진단했다.

◇ AI 호황에 주가 급등한 메모리 업체들

특히 미국 메모리 반도체 업체 마이크론은 불과 3년 전 창사 이후 최대 손실을 기록했지만 현재는 향후 12개월 동안 약 1000억 달러(약 149조8000억 원)에 가까운 이익을 올릴 것으로 예상되고 있어서다.

삼성전자와 SK하이닉스 역시 AI 서버용 메모리 수요 급증의 핵심 수혜주로 꼽혔다. WSJ는 올해 한국 증시 강세 배경에도 두 기업 영향이 크게 작용했다고 분석했다.

다만 문제는 이런 호황이 장기간 지속되기 어렵다는 점이다.

메모리 반도체 산업은 대표적인 경기순환 업종으로 꼽힌다. 수요가 급증하면 기업들은 대규모 설비투자에 나서고, 공급 확대에는 수년이 걸린다. 이 기간 가격과 수익성이 폭등하지만 이후 공급 과잉이 발생하면 가격과 이익이 급락하는 구조다.

실제로 마이크론은 미국 뉴욕·아이다호·버지니아 등에 약 1500억 달러(약 224조7000억 원)를 투자해 신규 공장과 생산능력 확대에 나섰고, 한국에서도 신규 반도체 공장 증설이 진행 중이다.

◇ “이번엔 다르다” 낙관론 경계

WSJ는 투자자들도 이런 순환 구조를 알고 있지만 과거에도 반복적으로 업황 정점에서 낙관론에 빠졌다고 지적했다.

마이크론 주가는 지난 2022년 초에도 주가수익비율(PER) 9배 수준에 불과해 저평가처럼 보였지만 이후 주가가 반토막 났다. 2018년 업황 정점 때는 PER이 5.5배까지 내려갔음에도 이후 급락을 피하지 못했다.

현재 시장이 가장 우려하는 변수는 공급보다 수요 측이다.

AI 기술 발전으로 메모리 사용 효율이 급격히 개선될 경우 데이터센터에 필요한 메모리 용량 자체가 줄어들 수 있다는 것이다. 실제 지난 3월 구글 모회사 알파벳 연구진이 메모리 효율을 크게 높이는 기술 논문을 발표했을 때 메모리 반도체 종목들이 일제히 급락하기도 했다.

이 밖에도 데이터센터 투자 축소, AI 보급 속도 둔화, 정치권 규제 강화 가능성 등이 AI 반도체 시장 전반의 위험요인으로 거론됐다.

◇ 엔비디아 대항마도 속속 등장

WSJ는 엔비디아 같은 비메모리 반도체 분야에서도 높은 수익성을 노린 신규 경쟁자들이 늘고 있다고 전했다.

구글은 자체 AI 반도체 TPU 개발을 확대하고 있고, 아마존도 자체 중앙처리장치(CPU) ‘그래비톤’을 앞세워 AI 인프라 시장에 뛰어들었다.

또 AI 칩 스타트업 세레브라스는 지난 15일 기업공개(IPO)에서 55억5000만 달러(약 8조3100억 원)를 조달했고 상장 직후 주가가 두 배 이상 급등했다.

WSJ는 “모든 원자재 산업과 마찬가지로 성공은 결국 스스로 붕괴의 씨앗을 뿌린다”며 “AI 산업 기대가 현실화하더라도 예외는 아닐 수 있다”고 지적했다.

김현철 글로벌이코노믹 기자 rock@g-enews.com