;)

;)

이미지 확대보기

이미지 확대보기

특히 최근 부진한 경제성장과 맞물려 임금은 동결되고 자산 수익률은 하락하는 추세를 보이고 있어 많은 이들이 대출에 따른 이자부담을 경감하기위해 분주하다.

◇기존 변동금리 대출자 ‘안심전환대출’ 전환

기존 변동금리 대출자는 이달 24일 출시되는 안심전환대출 출시에 집중하고 있다. 당초 2.8% 금리가 논의되던 안심전환대출은 한국은행의 기준금리 인하에 따라 현재 2.5%~ 2.6%의 금리가 적용될 예정이며, 오는 17일 최종 적용금리가 결정된다.

한편 변동금리 대출자가 안심전환대출 자격요건에 미달하는 경우 금리부담을 줄이기 위해 다른 금융상품으로의 갈아타는 방안이나 본인의 금리변동기간에 맞춰 은행에 금리인하를 문의하는 노력을 기울여야 한다. 대출자의 신용등급에 변화가 예상된다면 금리인하요구권 또한 고려해 볼 필요가 있다.

◇신규 대출자..수익공유형대출 이나 디딤돌 대출

신규 대출자의 경우 우리은행을 통해 오는 4월부터 판매되는 ‘수익공유형대출’에 관심을 가질 시점으로 보인다. 3000가구 한정판매 상품인 수익공유형대출은 9억원 이하, 전용면적 102㎡ 주택을 구입 할 때 은행이 집값의 최대 70%를 연 1%대의 초저금리로 대출해 준다.

다만 대출일로부터 7년이 경과되는 시점에 발생하는 시세차익을 은행과 나눠 가져야 한다. 또한 집값이 하락할 경우 그에 대한 부담을 대출자가 혼자 부담해야 하고 7년 이후 금리는 변동금리로 전환된다.

만약 본인의 소득이 낮은 수준이라면 정부에서 저소득자들을 지원하는 디딤돌 대출을 활용해야 한다. 디딤돌 대출은 부부합산 소득이 연 6000만원 이하인 무주택자인 경우 신청할 수 있으며, 연 소득 2000만원 이하는 연 2.6%, 4000만원 이하는 2.8%, 6000만원 이하는 3.1%의 금리가 적용된다. 이외 신규분양 아파트 중도금의 경우에는 ‘중도금연계보금자리론’을 통해서도 금리부담을 줄일 수 있다. 중도금 납부가 끝나는 기점부터 보금자리론과 같은 수준의 금리가 적용도기 때문에 부담을 줄일 수 있다.

◇ 지원대상 아닌 신규 대출자..저렴한 금리 찾아 발품 팔아야

이미지 확대보기

이미지 확대보기

이와 같은 정부 지원 대출의 적용대상에 해당하지 않을 경우 에는 은행별 낮은 금리를 찾아 발품을 팔아야 한다.

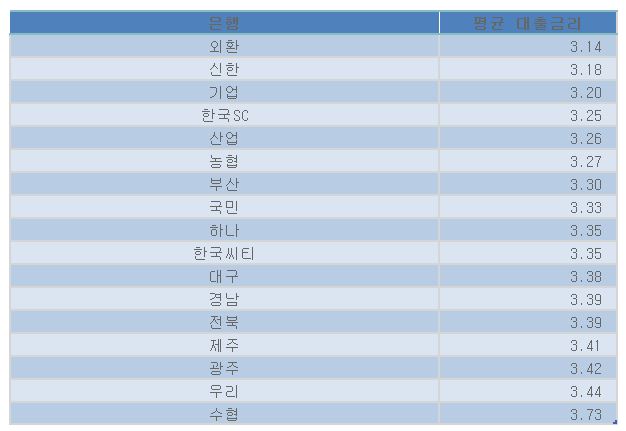

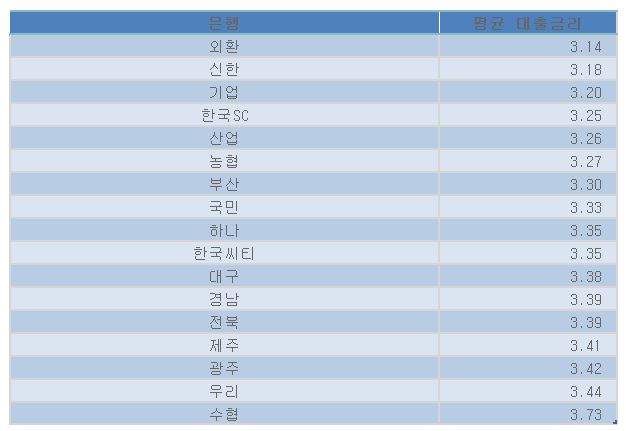

개별적인 신용등급에 따라 금리가 차등 적용 되지만 3월16일 기준 은행연합회 고시 주택담보대출 (만기 10년물 이상) 금리를 살펴보면 외환은행의 주담대 금리가 3.14%로 가장 낮았으며, 뒤이어 신한은행 3.18%, 기업은행 3.2%, 한국SC은행 3.25%, 산업은행 3.26%, 농협은행 3.27%, 국민은행 3.33%순으로 나타났다.

개인의 신용등급과 주거래은행 실적에 따라 대출금리 적용에 차이가 존재하므로 자신에 가장 저렴한 금리를 제공하는 은행을 찾아야한다.

조계원 기자 ozdark@