이미지 확대보기

이미지 확대보기

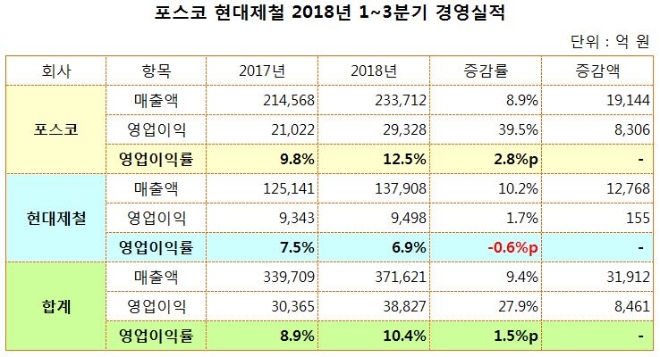

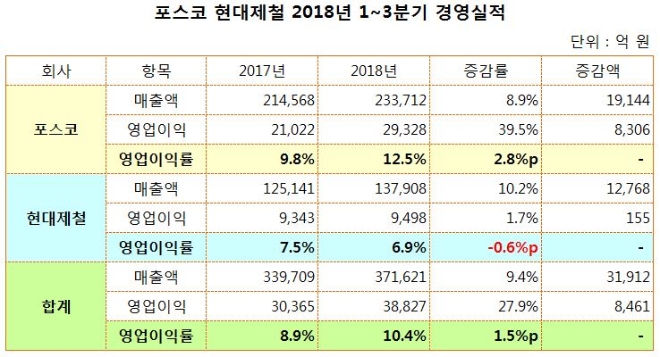

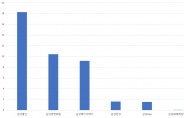

최근 양사가 발표한 3분기 잠정실적을 토대로 1~3분기 누적 실적을 집계한 결과 포스코와 현대제철의 매출은 총 37조1621억 원으로 전년 동기 대비 9.4% 증가했다. 영업이익은 3조8827억 원으로 무려 27.9%나 늘었다. 영업이익률은 10.4%를 기록, 1.5%p 상승했다. 실적은 각사 철강부문만을 최대한 맞비교하기 위해 별도실적을 기준으로 했다. 매출은 포스코 23조3712억 원, 현대제철 13조7908억 원으로 집계됐다. 전년 동기 대비 각각 8.9%, 10.2% 증가했다. 영업이익은 포스코가 2조9328억 원으로 39.5% 급증한 데 비해 현대제철은 9498억 원 1.7% 증가하는 데 그쳤다.

양사 공통으로 철광석 등 원료 가격이 1분기 이후 2~3분기 연속 하락해 원가부담이 낮아졌다. 여기에 철강 가격 인상이 더해지면서 실적 향상을 견인했다. 특히 장기간의 불황에서 탈출한 조선업황 회복에 따라 후판 실적이 토대가 됐다. 후판 가격은 연초 대비 7만 원 이상 인상됐다. 유통 가격은 거의 10만 원가량 급등했다.

양사가 각기 확보한 경쟁력은 불황을 넘는 결정적인 요인이었다. 포스코는 매분기 월드프리미엄(WP) 제품 판매에서 승부를 봤다. 전체 판매에서 차지하는 비중은 분기마다 55% 내외의 높은 수준을 이어갔다. 특히 독과점 분야인 열연은 동국제강 동부제철 세아제강 등 대형 열연 실수요 고객이 실적 기반을 이뤘다. 이익률은 최소 10% 이상, 시기에 따라 20%에 육박했던 것으로 파악된다.

현대제철은 봉형강에서 실적 향상이 두드러졌다. 대표 품목인 철근은 5월을 저점으로 꾸준히 인상됐다. 유통 가격은 10mm SD400 기준 57만 원에서 최근 72만 원으로 15만 원이나 급등했다. 여기에 포스코가 미국 수출쿼터를 반납하면서 반사이익을 누릴 수 있었다. 특히 글로벌 자동차강판 판매는 1~3분기 46만3000톤으로 87% 급증했고, 내진용강재인 HCORE는 같은 기간 91만8000톤으로 9%의 증가율을 기록했다.

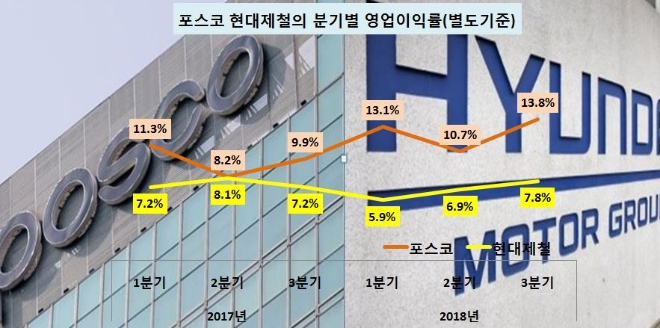

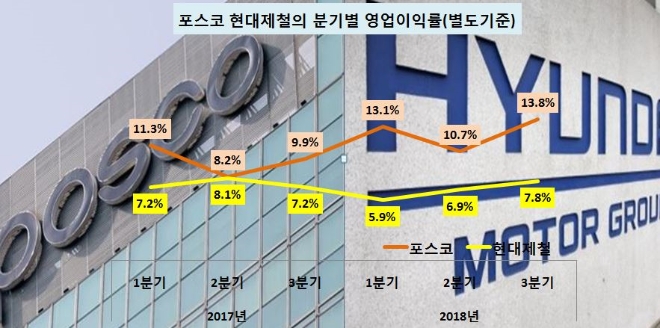

포스코와 현대제철은 3분기에 거둔 올해 최고 수익성을 4분기까지 이어갈 계획이다. 포스코의 영업이익률은 13.8%를 역대급 수준에 도달했다. 현대제철 역시 7.8%를 기록, 세계 최고 수준의 수익성을 냈다. 가장 주목을 받았던 중국과 미국 철강사들의 이익률은 7%, 5% 내외로 평가되고 있다. 4분기는 3분기 기조가 이어질 것이라는 게 양사의 공통된 의견이다. 다만 철광석 가격은 초강세를 보이는 반면 철강재는 약세 기조로 기울어 있다는 점이 부담 요인이 될 전망이다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)