;)

;)

이미지 확대보기

이미지 확대보기

올해 들어 보험사들이 중증치매뿐만 아니라 경증치매도 보장하는 치매보험을 내놓으면서 판매가 급증한 가운데 약관 해석을 두고 논란이 발생하자 금융감독원은 치매보험 약관 개선안을 2일 발표했다.

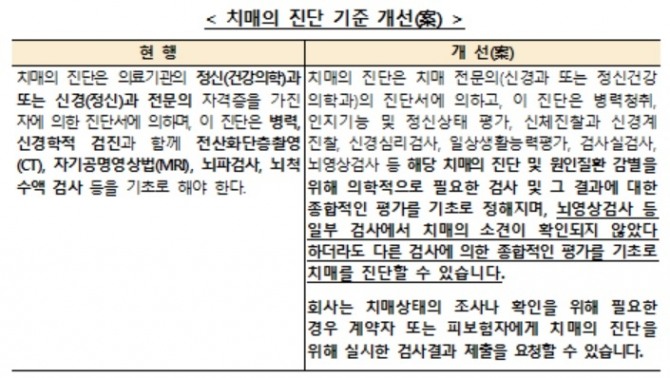

현행 약관상 치매 진단기준‧보험금 지급조건이 일반소비자 인식‧의학적 기준 등과 차이가 있어 향후 보험금 분쟁요인이 될 우려가 있기 때문이다. 소비자들은 ‘전문의가 실시하는 인지‧사회 기능 검사’인 CDR척도(Clinical Dementia Rating Scale)’에 따라 보험금을 지급받는 것으로 이해하고 있으나 일부 보험사는 뇌영상검사 상 이상소견을 필수 조건으로 요구했다.

이에 금감원은 치매진단은 치매전문의(신경과 또는 정신건강의학과)의 진단서에 의하고 이 진단은 병력청취, 인지기능‧정신상태 평가, 일상생활능력평가‧뇌영상 검사 등의 종합적 평가에 기초하도록 했다. 뇌영상검사 이상소견 등 특정검사의 결과만이 치매보험금 진단기준이 되지 않도록 한 것이다.

또 합리적 근거없이 약관에 치매보험금 지급조건으로 추가된 특정 치매질병코드와 약제투약 조건 등을 삭제해 전문의에 의해 치매로 진단되고, 보장대상 CDR척도 기준에 부합하는 경우 치매보험금이 지급되도록 했다.

이는 새로 판매되는 상품에만 해당해 기존가입자는 적용받지 못한다. 기존에 판매된 상품의 경우에는 일정기간 이상 약제를 복용해야 보험금을 지급받을 수 있다. 다만 기존 상품도 어지럼증, 구토 등으로 약제를 복용할 수 없다는 기록이 있으면 약제를 복용하지 않아도 지급된다.

개정된 약관안이 반영된 치매보험 상품은 오는 10월부터 판매될 예정이다.

또 기존 치매보험 약관 문구를 잘못 해석해 뇌영상검사 상 이상소견이 있는 경우에만 보험금을 지급하거나 보험료 산출자료 상 근거 없이 특정질병코드를 요구하는 것은 법령 위배 소지가 있음을 보험회사에 안내할 계획이다.

강한구 금융감독원 보험감리국장은 “학계의 자문을 받아 소비자에게 불리하게 해석한 것을 바로잡은 것으로 업계에서도 공감대가 형성된 사안인 만큼 보험사에서 기존 판매 상품에 대해서도 보험금 지급을 부당하게 거절하지 않을 것으로 기대한다”면서도 “모니터링과 감독을 철저히 진행해 규정준수 여부 등을 세밀하게 볼 것”이라고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com