;)

;)

'중국제조 2025' 마감…성숙 공정 점유율 두 배로, EUV 없이 첨단 노드는 막혀

D램 기술 격차 5년→2년으로 급격히 좁혀져…한국 HBM 시장 잠식 본격화 우려

D램 기술 격차 5년→2년으로 급격히 좁혀져…한국 HBM 시장 잠식 본격화 우려

이미지 확대보기

이미지 확대보기

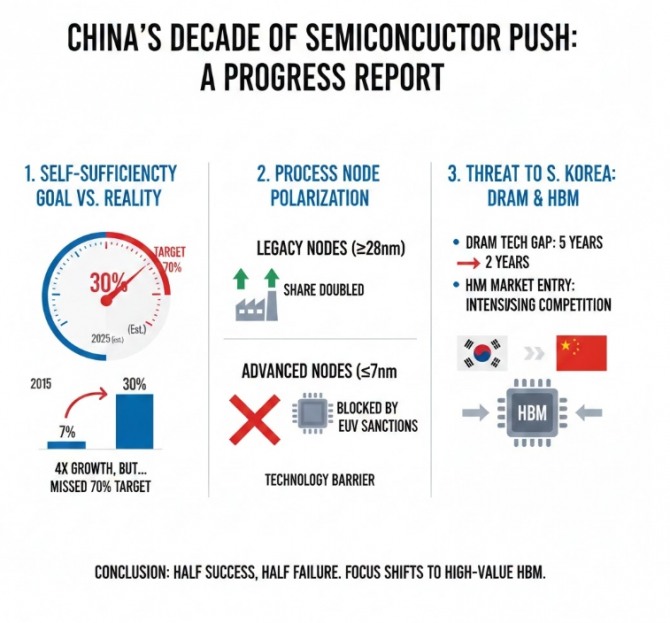

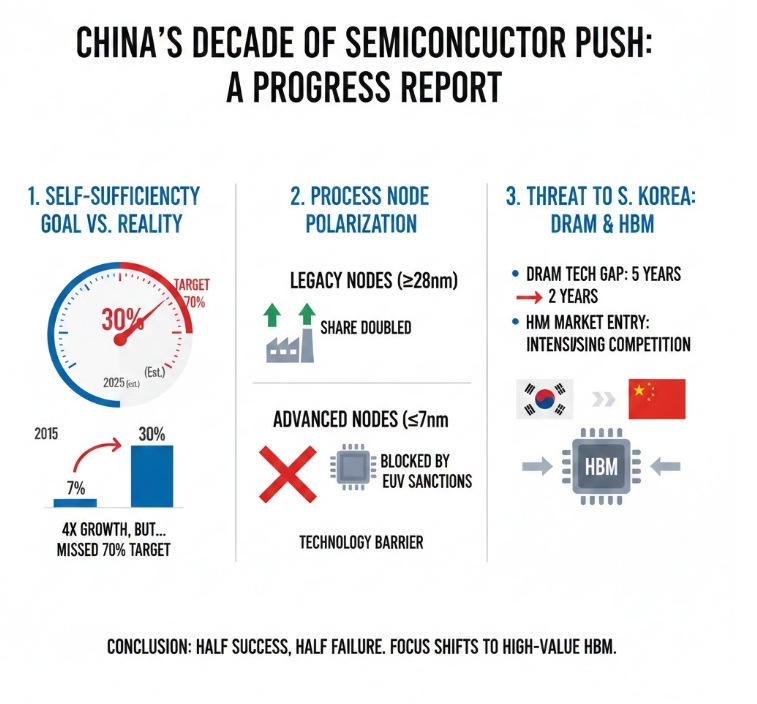

중국이 2015년 '반도체 굴기'를 선언한 '중국제조 2025(MIC2025)' 계획의 시한이 지났다. 결론은 절반의 성공이자 절반의 실패다. 미국 정보기술(IT) 전문매체 탐스하드웨어(Tom's Hardware)는 지난 21일(현지시각) '중국의 10년 반도체 추진 현황' 보도에서 중국이 성숙 공정 분야에서는 뚜렷한 성과를 거뒀지만, 첨단 노드에서는 사실상 한계에 도달했다고 분석했다. 미국 의회·행정위원회(USCC)도 지난해 11월 발표한 '중국제조 2025 이행 평가 보고서'에서 중국의 반도체 국내 조달 비중이 2025년 말 기준 약 30%에 그칠 것으로 추산했다.

성숙 공정 세계 점유율 10년 만에 두 배…글로벌 경쟁사 수익성 압박

중국제조 2025는 2013년 스마트폰·개인용 컴퓨터(PC) 제조에 필요한 반도체 대부분을 수입에 의존하던 중국 국무원이 기술 종속 탈피를 목표로 출범시킨 산업 정책이다. 2025년까지 반도체 70% 자급을 핵심 수치로 내걸었다.

10년의 성과 가운데 가장 눈에 띄는 것은 성숙 공정(28나노미터 이상) 분야다. USCC 보고서에 따르면 성숙 공정 세계 시장에서 중국 점유율은 2015년 19%에서 2023년 33%로 14%포인트 올랐다. 같은 기간 중국의 반도체 생산 능력 증가 속도는 세계 평균 수요 증가 속도의 4배를 웃돌았다. 28나노 공정 설비가 쏟아지면서 대만 UMC, 미국 글로벌파운드리스 등 해외 경쟁사의 수익성을 압박하고 있다.

반도체 장비 생태계도 빠르게 덩치를 키웠다. 반도체 시장 조사기관 욜레 그룹(Yole Group)이 지난해 12월 발표한 보고서에 따르면 2024년 중국의 반도체 장비 시장 규모는 457억 달러(약 66조 원)에 달했다. 중국 장비업체 NAURA는 세계 반도체 장비업체 순위 8위에 올라섰다. 중국 반도체 산업협회(CSIA) 웨이샤오쥔(魏少軍) 부사무총장은 최근 관영 글로벌타임스와의 인터뷰에서 "기술 연구개발, 생산라인 구축, 생태계 조성에서 상당한 진전이 있었고 국제 선진 수준과의 격차가 빠르게 좁혀지고 있다"고 말했다.

EUV 장벽에 첨단 노드 진전 멈춰…자국산 핵심 장비 충족률 9.6% 그쳐

그러나 첨단 반도체 분야에서의 한계는 뚜렷하다. 탐스하드웨어는 "2026년 현재 중국 반도체 산업은 아무리 돈을 쏟아부어도 더 이상 발전하기 어려운 지점에 도달했다"고 짚었다.

핵심 걸림돌은 극자외선(EUV) 노광 장비다. 2019년 이후 네덜란드 ASML은 미국 정부의 압력 아래 중국에 EUV 장비 판매를 멈췄다. EUV 없이는 5나노 이하 공정 양산이 불가능한데, 중국 파운드리 SMIC와 화홍(Hua Hong) 등은 이 한계선에서 더 나아가지 못하고 있다. USCC 보고서에 따르면 20~14나노급 반도체 장비의 중국 자국산 충족률은 2023년 기준 9.6%에 불과하다.

화웨이가 SMIC의 N+3 공정으로 7나노급 기린(Kirin) 칩 탑재에 성공하고, AI 가속기 분야에서 비렌(Biren)·캠브리콘(Cambricon)·무어스레드(Moore Threads) 등이 경쟁 제품을 내놓는 등 부분적인 돌파구는 열었다. 그러나 탐스하드웨어는 "선진 노광 장비와 검사 장비가 현재 중국 반도체 산업의 가장 큰 기술 병목"이라며 "EUV 없이는 앞으로도 진전이 없다"고 잘라 말했다.

한국과의 격차, D램 5년→2년으로 급속히 좁혀져…HBM 시장 잠식 초읽기

한국과의 기술 격차도 빠르게 좁혀지고 있어 안심하기 어렵다는 경고음이 나온다. 시장조사업체 카운터포인트리서치에 따르면 중국 D램 업체 CXMT(창신메모리테크놀로지)의 세계 시장점유율은 지난해 5%로, 삼성전자·SK하이닉스·마이크론에 이어 업계 4위로 도약했다. 업계에서는 CXMT가 올해 점유율을 8%까지 확대할 것으로 보고 있다. D램 기술 격차도 2022년 약 5년에서 현재 약 2년 수준으로 줄었다는 추정이 나온다.

반면 HBM 분야에서는 격차가 여전히 3년 이상 남아 있다는 평가다. 삼성전자는 최근 세계 최초로 HBM4를 엔비디아에 양산 출하했고, SK하이닉스도 HBM4 개발을 완료하고 공급을 본격화할 계획이다. 그러나 CXMT가 올해 상반기 기업공개(IPO)를 추진하고 공격적인 증설과 연구개발 투자에 나설 계획이어서 중기적으로 격차가 더 좁혀질 수 있다는 분석이 나온다.

2026~2027년 글로벌 반도체 시장 전망도 한국에 긴장감을 더하고 있다. 국제반도체장비재료협회(SEMI)에 따르면 2025~2027년 전 세계 300㎜ 팹 장비 총지출액은 4000억 달러(약 579조 원)에 이를 것으로 추산되는데, 이 가운데 중국이 1000억 달러(약 144조 원) 이상을 쏟아부으며 점유율 32%로 세계 1위를 유지할 것으로 전망된다. 삼일PwC경영연구원은 글로벌 반도체 시장이 2024년 약 6270억 달러(약 908조 원)에서 2030년 1조 달러(약 1448조 원) 이상으로 성장할 것으로 내다봤다. 성장 파이는 커지지만, 중국이 성숙 공정을 넘어 메모리 분야 시장 잠식을 본격화할 경우, 세계 D램 시장의 73.5%를 차지하는 한국 메모리 산업의 수익 기반이 흔들릴 수 있다는 경계의 목소리가 업계 안팎에서 높아지고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com