;)

;)

본사 추정 EBITDA 적용 적정 가치 평가는 714억~773억원

[글로벌이코노믹 김대성 기자] 동국제강그룹의 농기계 제조 계열사인 국제종합기계 매각이 코앞으로 다가왔다.

그러나 국제종합기계의 인수가격을 놓고 매도자와 매수자 간 상당한 견해차를 보이고 있어 매각 결과를 쉽게 예단할 수 없는 상황이다.

이같은 분위기 속에 국제종합기계 매각주관사인 EY한영은 지난달 말 예정된 본입찰 일정을 이달 초로 늦췄다.

매각측은 동국제강 보유지분 50.8%와 산업은행을 포함한 채권단 지분 49.2% 등 총 100% 지분에 대한 가격으로 약 1000억원을 요구하고 있는 것으로 알려졌다.

국제종합기계에 가장 눈독을 들이고 있는 업체는 동양물산이다.

동양물산과 서울가스는 국제종합기계 법인 인수와 관련한 예비입찰 인수의향서(LOI)를 제출했다고 공시한 바 있다. 그러나 서울도시가스는 3일 "사업 다각화의 일환으로 국제종합기계 법인 인수를 검토했으나 인수를 추진하지 않기로 최종 결정했다"고 공시했다.

서울도시가스는 이에 앞서 “국제종합기계에 대한 가상데이터룸(VDR) 재무실사를 진행 중”이라고 밝힌 바 있다.

가상데이터룸은 인수합병(M&A) 과정에서 LOI를 제출한 후 예비입찰 직전의 과정에서 매도자가 국제종합기계의 실사를 위해 예비입찰에 참여하려는 사람들에게 제공하는 ‘정보의 방’이라 할 수 있다.

가상데이터룸은 국제종합기계의 가치에 대한 나름대로 분석을 할 수 있는 곳으로 인수가격 산정에 결정적인 역할을 한다.

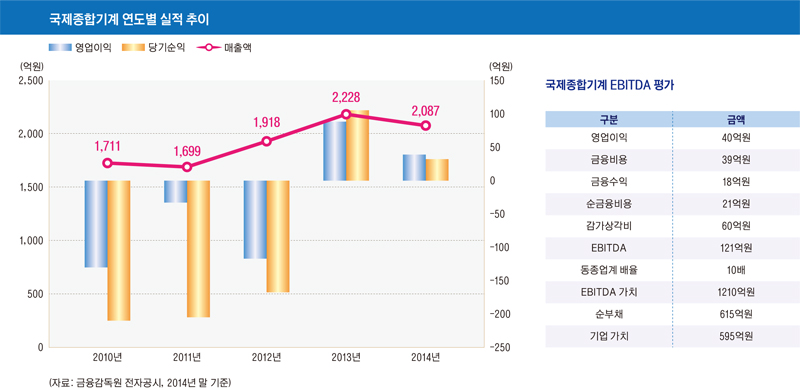

글로벌이코노믹이 2014년 말 국제종합기계의 재무제표를 분석한 결과, 이 회사의 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)은 121억원 상당으로 나타났다.

국제종합기계의 2014년 말 연결재무상태표는 자본금 610억원, 자본총계 527억원, 부채총계 1522억원, 자산총계 2049억원으로 되어 있다.

또 연결손익계산서는 매출액 2087억원, 영업이익 40억원, 당기순이익 30억원을 기록했다.

이와 함께 금융비용은 39억원, 금융수익 18억원, 감가상각비는 60억원에 달했다.

국제종합기계의 EBITDA에 동종업계 배율인 10을 곱하면 EBITDA 가치는 1210억원 수준에 이르고 있다.

여기에서 순부채 615억원을 제외한 595억원이 국제종합기계의 기업가치라 볼 수 있다.

일반적으로 기업을 사고 팔 때에는 경영권 프리미엄이 따르기 마련이다.

국제종합기계의 경영권 프리미엄을 20~30% 수준으로 감안한다면 EBITDA 방법에 따른 국제종합기계의 예상되는 매각 가격은 714억~773억원 수준이라 할 수 있다.

국제종합기계 매각측은 지난 2011년 워크아웃(채권단 공동관리)에 들어갔지만 출자전환을 통해 재무구조가 개선됐고 지난 2013년 107억원의 흑자전환에 이어 2014년도에도 30억원의 흑자를 기록해 유사업종의 회사와 비교해도 1000억원은 무리가 아니라는 입장이다.

하지만 원매자들은 농기계 제조업 자체가 성숙기에 접어들어 성장성을 기대할 수 없다며 매도측의 절반 수준이 500억원 상당에 구입을 원하는 것으로 알려졌다.

국제종합기계가 첨단산업과는 달리 그다지 성장성이 높지 않을 수 있고 농기계산업 특성상 고정 수요층인 농민들과 밀접한 관계를 유지해야 한다는 점도 부담감으로 작용될 수 있다.

농기계업계 3위의 동양물산은 4위 국제종합기계 인수를 통해 업계 1위인 대동공업과 어깨를 나란히 하며 양강 구도를 형성할 수 있다는 점에서 M&A에 적극적으로 나서고 있다.

가능한 한 더 많은 돈을 받으려는 매도자 측과 가능하면 저렴한 가격에 좋은 회사를 사들이려는 매수자 간의 눈치싸움은 갈수록 팽팽해질 수 밖에 없다.

김대성 기자 kimds@