, 안팎 악재에 휘청', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2020110208435401886ce58317c1617519610019.jpg');)

, 안팎 악재에 휘청', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2020110208435401886ce58317c1617519610019.jpg');)

외부로는 실적불안, 내부로는 노사문제로 전전긍긍

‘한국조선해양’으로 편입되는 것에 감사해야 할 판

‘한국조선해양’으로 편입되는 것에 감사해야 할 판

이미지 확대보기

이미지 확대보기

3일 조선업계에 따르면 한국조선해양(현대중공업그룹 조선사업부문)의 대우조선해양 인수가 추진되면서 지난해 초부터 대우조선해양 내부에서 잇따른 불만이 이어졌다. 그러나 올해 실적과 회사 분위기만으로 본다면 인수되는 것에 감사해야 할 처지가 됐다.

◇대우조선이 LNG선 명가?...... 수준 실적 뜯어보니 업계 꼴찌

업계에서는 대우조선해양이 '액화천연가스(LNG) 명가(名家)'로 불린다. LNG선 수주에 탁월한 경쟁력이 있다는 뜻이다.

과연 그럴까.

국내 조선 3사(한국조선해양, 대우조선해양, 삼성중공업)의 LNG운반선 건조기술력은 업체간 기술력이 크게 차이가 나지 않는 것으로 알려졌다.

그런데 하나금융투자 보고서를 살펴보면 한국조선해양, 대우조선해양, 삼성중공업의 LNG운반선 수주 실적은 각각 45척, 23척, 32척이다.

대우조선해양의 LNG운반선 수주 성적표는 조선 3사 가운데 꼴찌다. 특히 한국조선해양의 절반 수준에 그친다. 이 정도면 LNG선 명가라는 평가가 무색할 정도다.

게다가 대우조선해양은 총 누적 수주실적도 3사 가운데 가장 저조하다.

업체별 누적 수주현황을 보면 한국조선해양이 216척으로 가장 많고 대우조선해양은 48척, 삼성중공업은 90척이다.

대우조선해양은 LNG운반선은 물론 벌크선(화물선), 탱커선(원유운반선) 등 모든 선박에서 다른 경쟁업체에 비교해 열세를 보이는 모습이다.

벌크선은 한국조선해양의 누적 수주가 12척인 반면 대우조선해양은 0척이다. 탱커선은 한국조선해양이 82척, 대우조선해양 13척이다.

◇ '코로나19 발(發) 불황'에 영업이익 등 실적 '빨간불'

대우조선해양은 코로나19 발(發) 악재에 영업이익이 크게 줄어드는 등 경영활동에 빨간불이 켜졌다.

대우조선해양은 지난 2분기 영업이익이 734억 원을 기록하며 1분기 2790억 원에 비해 무려 73.6% 감소했다.

같은 기간 한국조선해양은 1분기 1217억 원에서 2분기 930억 원으로 23.5% 감소하는데 그쳤다.

대우조선해양은 코로나19로 수주가 어려운 상황속에서 다른 조선사보다 영업이익 낙폭이 더 커진 셈이다.

업계 관계자는 "대우조선해양 실적 부진을 코로나19에 따른 일시적인 현상으로 볼 수 없다"며 "대우조선해양의 모든 선박 경쟁력이 경쟁사에 비해 크게 뒤쳐지고 있다는 점이 향후 회사 성장동력을 억누르고 있다"고 설명했다.

이미지 확대보기

이미지 확대보기

◇ 들어오는 돈보다 빠져나가는 돈이 더 많아...악조건에서 '덩치 키우기'만 골몰

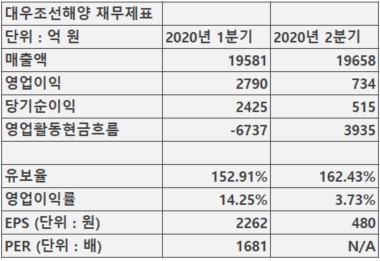

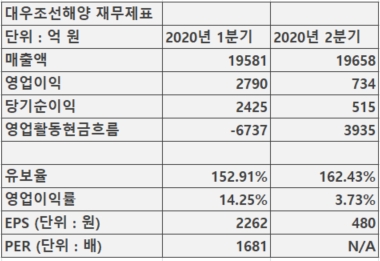

회사의 상반기 ‘영업활동 현금흐름’이 마이너스를 기록하고 있다는 것도 큰 문제다.

영업활동 현금흐름은 기업이 제품의 제조·판매 등 주요 활동을 하면서 발생하는 현금의 유입·유출을 말한다. 대우조선해양은 올해 상반기 영업활동 현금흐름이 -2802억 원이다.

이는 회사가 영업활동을 통해 얻은 현금 유입보다 유출이 더 많다는 얘기다.

일반적으로 재무가 튼튼한 회사는 일시적인 마이너스 영업활동 현금흐름에 큰 영향을 받지 않는다.

그러나 한국조선해양에 비해 낮은 ‘유보율’을 기록한 대우조선해양이 영업활동 현금흐름에서 마이너스를 기록한 것은 회사 경영에 '빨간불'이 켜진 셈이다.

유보율은 기업의 잉여금을 납입자본으로 나눈 비율이다. 유보율은 회사 자금 보유력을 나타내는 재무 건전성·안전성을 측정하는 지표다.

대우조선해양은 지난 1~2분기 유보율이 각각 152.91%, 162.43%다. 반면 한국조선해양은 같은 기간 5323.87%, 5323.15%를 기록했다

즉 대우조선해양은 낮은 유보율임에도 불구하고 영업활동 현금흐름이 마이너스를 나타낸 것이다.

대우조선해양은 이처럼 회사내 현금이 부족한 상황에서 공격경영에 나섰다.

대우조선해양은 올해 상반기에 유·무형자산 취득에 적극 나섰다.

일반적으로 유형자산에는 건물, 구축물, 차량운반구, 무형자산으로는 특허권 등을 포함한다.

대우조선해양은 상반기 유·무형자산 취득에 711억 원을 지출했다. 영업활동 현금흐름이 마이너스 이지만 공격적으로 투자에 나선 셈이다.

코로나19에 따른 선박 수주난이 이어지고 있는 와중에도 회사 덩치를 늘리고 있어 일각에서는 대우조선해양이 '위기에 둔감하다'라는 평가도 나온다.

게다가 회사 주가수익비율(PER)이 해당사항없음(N/A)이라는 것도 문제다. 대우조선해양은 지난 1분기 PER 1681, 2분기 N/A를 기록했다. 가뜩이나 고(高) PER 상태에서 N/A로 전환 됐다는 것은 시장에서 대우조선해양 가치를 평가하기조차 어려운 상황이라는 것을 보여주는 증거다.

일반적으로 '저(底) PER'는 회사 가치가 저평가 됐음을 보여준다. 그러나 PER가 마이너스라면 얘기가 달라진다. 기업이 이익을 내지 못해 결산 때 적자를 기록하면 PER는 마이너스를 기록하기 때문이다.

'PER 마이너스'는 투자를 해서는 안되는 '적(赤)신호'다. 재무제표상에서는 PER를 마이너스로 표기하지 않으며 흔히 'N/A'로 표기한다. 대우조선해양이 PER 마이너스 상황에 있을 수 있다는 얘기다.

◇ 노조와의 협력도 '살얼름판' 걸어

대우조선해양은 지난달 27일 노사 대표가 제 27차 단체교섭을 가졌다.

노조 관계자는 “연속적인 흑자달성에 대한 분배는 공정해야 하며 노동자는 채권단 산업은행의 미래를 위해 더 이상 희생하지 않을 것"이라며 강력한 의지를 전달했다.

이성근 대우조선해양은 지난 19차 교섭에서 수주를 핑계로 회의에 참석하지 않았지만 이번 27차 교섭에는 참석했다. 그는 노조가 사장의 교섭 불참에 불만의 목소리가 많은 것을 아는지 구구절절하게 변명했다.

이 사장은 “미래를 준비하자”는 똑같은 레퍼토리를 꺼냈다. 노조 측은 회사 경영성적표가 흑자임에도 불구하고 회사의 이런 태도에 치가 떨린다는 입장이다.

업계 관계자는 "이 같은 악조건에 놓은 대우조선해양이 한국조선해양에 편입되는 것이 오히려 다행"이라며 "대우조선해양이 한국조선해양의 컨트롤 타워아래에서 생존을 이어간다면 누적 수주 꼴찌의 오명을 벗어날 수 있기 때문"이라고 설명했다.

남지완 글로벌이코노믹 기자 ainik@g-enews.com