이미지 확대보기

이미지 확대보기

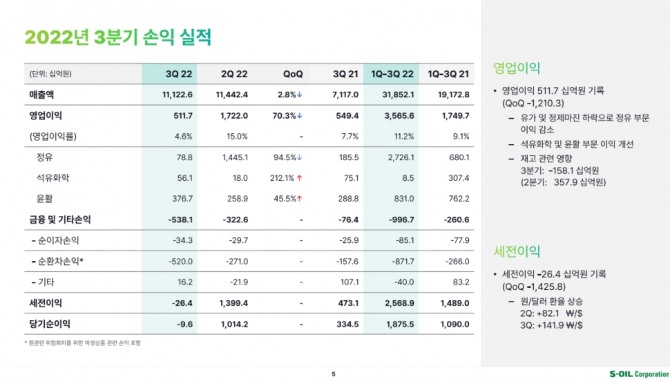

에쓰오일은 연결 기준 올해 3분기 매출액 11조1226억원, 영업이익 5117억원을 기록했다고 27일 공시했다. 이는 지난해 같은 기간 대비 매출액은 56.3% 늘었지만, 영업이익은 6.9% 감소한 수치다. 전분기와 비교해서는 각각 2.8%·70.3% 떨어졌다. 당기순손실은 95억원으로 적자전환했다.

이에 대해 회사는 "매출액은 글로벌 경기침체 우려로 인한 원유 가격 하락의 영향으로 전 분기 대비 소폭 감소했다"며 "국제 유가 및 정제마진 하향 조정에도 불구하고 윤활 및 석유화학 부문의 실적 기여 확대로 준수한 실적을 달성했다"고 설명했다. 이어 "특히 지난달 급격한 환율상승으로 평월대비 큰 환차손익 발생했고 이에 3분기 약 3540억원의 영업익이 증가하는 효과가 발생했다"고 덧붙였다.

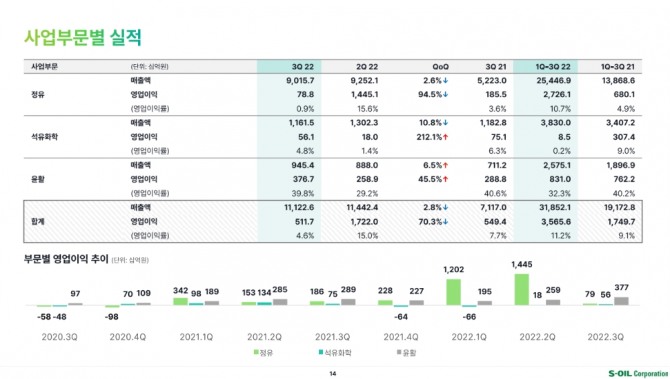

사업 부문별로는 정유 부문이 매출액 9조157억원, 영업이익 788억원을 기록했다. 전년 동기 대비 매출액은 72.6% 늘었지만, 영업익은 57.5% 줄어들었다. 이런 실적은 역내 정제마진이 예상보다 부진했고 중국의 석유제품 수출 쿼터 추가 발행에 대한 우려와 원유가격이 글로벌 경기침체 우려로 인해 하락 등이 3분기 영업이익에 반영된 것으로 해석된다.

석유화학 부문은 매출액 1조1615억원, 영업이익 561억원을 기록했다. 이는 지난해 같은 기간과 비교했을 때 각각 1.8%·25.2% 감소한 수치다. 윤활유 부문은 여름 성수기 이후 수요 완화에도 불구하고 생산 설비들의 정기보수로 견조함을 유지함에 따라 매출액 9454억원, 영업이익 3767억원을 달성했다. 지난해 같은 기간 대비 각각 32.9%, 30.4% 증가했다.

에쓰오일은 4분기에도 이런 기조를 유지할 것으로 보인다. 정유 부문은 아시아 지역에서 정제마진 수요 증가로 개선될 것으로 예상되며 석유화학 부문은 PX(파라자일렌) 스프레드의 신규 설비 가동으로 인해 완화될 것으로 전망된다. 3분기 전체 영업이익에서 가장 많은 비중을 차지한 윤활유 사업은 계절적 수요 약세로 단기적으로 완화될 것으로 보이지만 신규설비 증설로 인해 견조함은 유지될 것으로 보인다.

이미지 확대보기

이미지 확대보기

한편 이날 미국 정부가 시행한 인플레이션 감축법(IRA)으로 세액공제 대상이 된 지속가능항공연료(SAF)에 대해서는 아직 공급 수량 자체가 적어 경제성이 부족하다고 설명했다. 회사 관계자는 "IRA에 친환경 항공유 세액공제가 포함됐지만 기존 항공유보다 3배 비싸고 원가도 높아 현재로서는 경제성이 없다"며 "경제성과 시장 규모 측면에서 유의미한 영향 끼치기 어렵다"고 말했다. 이어 "현재 에쓰오일은 친환경 항공유의 장기적 수요 및 성장성을 고려해 관련 사업 동향을 모니터링하고 사업 모델 개발을 진행하고 있다"고 설명했다.

더불어 회사가 추진하고 있는 2단계 석유화학 사업인 샤힌 프로젝트에 대해서는 "현재 기초 설계인 트레이드 작업을 마무리하고 올해 안에 최종 투자 승인받기 위해 준비 중"이라며 "아직 구체적인 날짜와 투자 규모 등은 정해지지 않았고 정해진 발표하겠다"고 밝혔다.

김정희 글로벌이코노믹 기자 jh1320@g-enews.com