;)

;)

철강 꼬리표 떼는 포스코홀딩스 주가 3배 이상 높인다

이미지 확대보기

이미지 확대보기

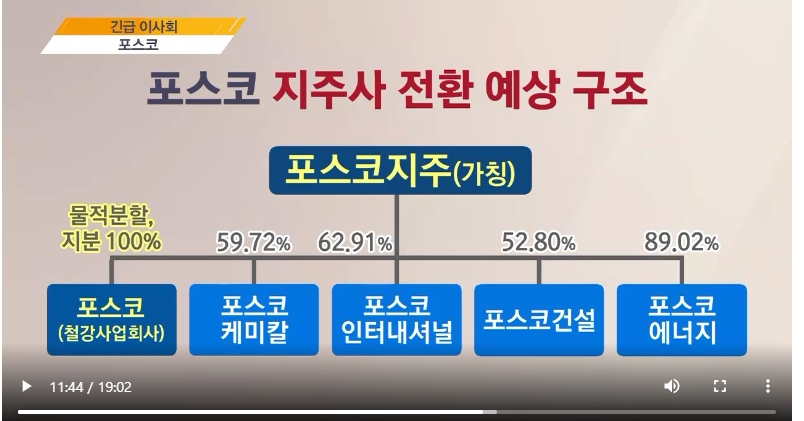

포스코는 10일 이사회를 열어 지주사 체제 전환의 안건을 공식 의결했다.포스코를 물적 분할하여 지주사인 포스코홀딩스(존속법인)와 철강 사업회사인 포스코(신설법인)로 나누는 방식이다. 포항제철로 부터 시작된 철강사라는 꼬리표를 떼고 2차전지, 수소 등 친환경 소재업체로 변신을 자리매김하겠다는 계획이다. 보다 구체적으로는 신산업으로 무게중심을 바꾸면서 그동안 저평가되어 왔던 주가를 올려보자는 구상이다. 포스코 측은이번 지주사 전환과 관련하여 “지속 성장과 기업가치 제고를 위해 그룹의 미래 신사업을 발굴하고, 사업 및 투자 관리를 전담하는 지주회사 체제로의 전환이 필수라고 판단했다”고 밝히고 있다.

포스코는 분할 방식으로 지주사가 사업회사의 지분 100%를 소유하는 물적 분할을 선택했다. 지주사인 포스코홀딩스를 상장사로 유지하된 철강사업회사인 포스코를 새로 신설하는 방식이다. 포스코홀딩스가 사업회사 포스코 지분 100%를 보유하고 그대신 포스코는 비상장사로 두기로 했다. 지주회사인 포스코홀딩스가 포스코, 포스코케미칼, 포스코에너지, 포스코인터내셔널, 포스코건설 등 계열사를 거느리는 지배구조를 갖게 된다. 지주회사인 포스코홀딩스는 그룹 차원의 미래 먹거리 발굴, 투자 관리, 연구개발(R&D) 등 그룹의 컨트롤타워 역할을 맡는다. 포스코 홀딩스는 또 수소 생산과 리튬·니켈 등 2차전지 주요 원료 개발 등 신사업도 사업부 형태로 보유한다. 계열사에서 받은 배당을 투자 재원으로 활용하여 신사업을 키우고, 일정 수준에 오르면 연차적으로 자회사로 독립시킨다는 계획이다. 포스코는 2030년까지 기업 가치를 지금보다 세 배로 올리겠다는 목표도 내놨다.

주목할 대목은 자회사 비상장이다. 포스코는 신설 철강사업회사 포스코뿐 아니라 수소, 리튬, 니켈 등 향후 지주사 산하에 신규 설립될 신사업 법인도 상장시키지 않겠다고 밝혔다. 물적 분할한 자회사를 상장하는 ‘중복 상장’에 대한 주주들의 우려를 불식시키기 위해서다. 현대중공업이 중복상장으로 주가 하락을 맞은 우를 범하지 않고 포스코홀딩스의 주가를 최대한 끌어올리겠다는 전략이다. 수소 등 미래산업에 올인하면서 포스코 주가를 3배이상 높인다는 전략을 발표했다. 지주사 전환은 2022년 1월 28일 열릴 주주 총회에서 확정된다. 포스코 지분을 9.75% 보유한 국민연금과 5.23%를 가진 글로벌 자산운용사 블랙록 등 기관투자가들의 동의가 최대 관건이다. 소액 주주들도 설득해야 한다. 기업 분할 안건은 이사회 통과뿐 아니라 주총에서 발행주식 총수의 3분의 1 이상과 출석 주주의 3분의 2 이상 동의를 받아야 한다.

국영기업으로 출발한 포스코는 2000년 10월 민영화를 단행했다. 정부가 보유한 지분을 완전 매각한 이후 지금까지 분산된 지분구조를 유지했다. 9월 말현재 포스코 지분을 5% 이상 보유한 주주는 국민연금(9.75%)과 미국의 자산운용사 블랙록(5.23%) 뿐이다. 그외는 모두 기관 및 개인, 외국인 투자자들이다. 일반 주주들입장에서는 인적분할 대신 물적분할을 한 것에 아쉬수움이 있다. 지배주주가 없는 포스코의 지분구조를 고려하면 지주사와 자회사를 모두 상장하는 인적 분할 방식은 경영권 위협으로 부담이 컸을 것이라는 분석이 있다. 공정거래법에 따르면 내년부터 지주사는 상장 자회사 지분을 30% 이상 보유해야 한다. 포스코의 자사주 비중이 13% 여서 추가 지분 17%를 더 확보하기에는 재원 조달 등이 큰 부담이다. 물적 분할을 할 수 밖에 없었다는 것이다. 포스코측은 물적분할을해도 주주들에게 주가상승으로 3배의 이익이 돌아 갈 수 있다고 장담하고 있다.

실제로 물적 분할은 철강사업과 신사업 양쪽에 ‘윈윈’이 될 수 있을 것으로 보인다. 그동안 포스코에서 ‘비주류’로 분류되던 신사업이 성장하는 데 그룹 차원의 지원이 늘어날 수 있다. 철강 중심으로 짜인 사업 포트폴리오가 다양해지면서 그룹 전반적으로 탄소 리스크도 줄일 수도 있다. 수소와 배터리등 등 유망 신사업을 추진하면서도 철강 중심 기업이라는 인식이 강해 시장에서 신성장 사업에 대한 가치를 제대로 평가받지 못한 한계도 불식하는 계기가 될수 있다. 철강 사업회사와 향후 지주사 산하 신규 설립되는 법인들도 상장은 지양해 물적 분할로 인한 주주 우려를 최대한 불식하기로 했다. 포스코 측은 "비상장유지로 핵심사업 재상장에 따른 기존 주주가치 훼손을 방지하고 지주사와 자회사의 주주간 이해관계 상충 문제 발생을 차단할 수 있다"고 설명했다.

포스코는 이번 지주사 체제 전환을 통해 ▲철강 ▲이차전지소재 ▲리튬·니켈 ▲수소 ▲에너지 ▲건축·인프라 ▲식량 등 7대 사업을 그룹 핵심 기반사업으로 선정했다. 지주사를 중심으로 각 사업들의 경쟁력 제고 및 시너지 창출, 미래 신사업 발굴 및 육성 등을 한층 강화함으로써 그룹의 균형있는 성장체제를 구축해 나간다는 방침이다.

김대호 글로벌이코노믹 연구소장 tiger8280@g-enews.com