;)

;)

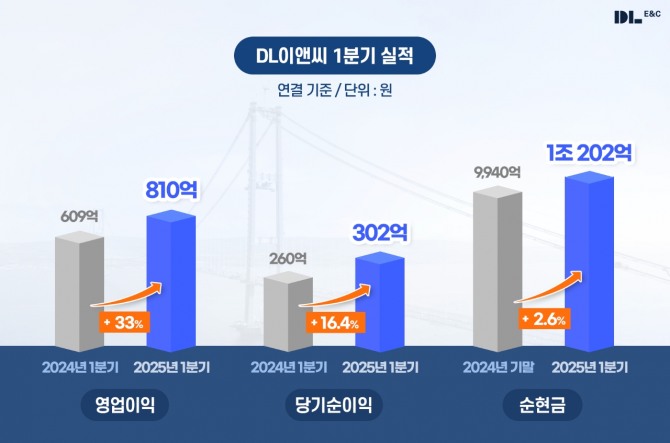

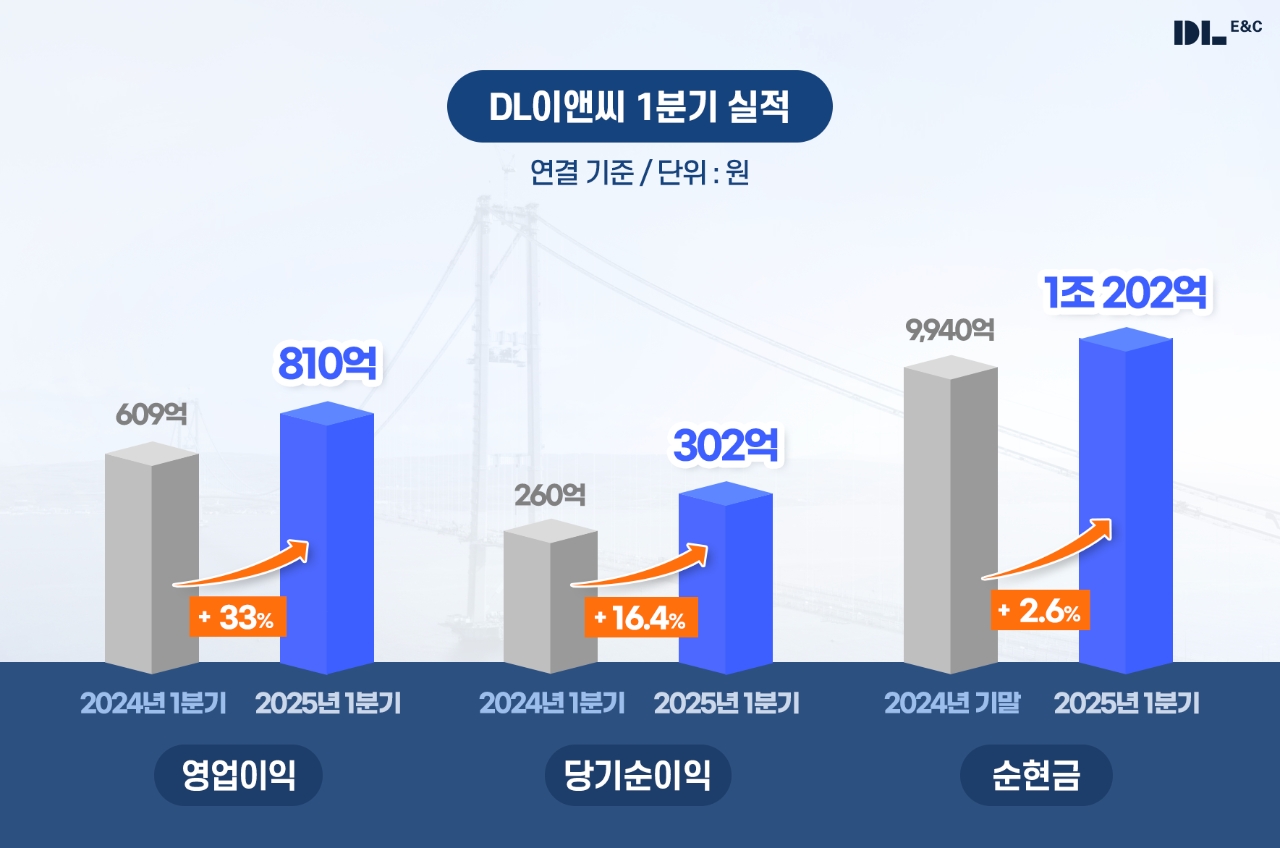

영업이익률도 1.3%P 상승

이미지 확대보기

이미지 확대보기

영업이익률은 1.3%포인트 상승했다.

당기순이익 역시 302억원을 기록하며 전년 동기 260억원 대비 16.4% 증가했다.

신규수주는 주택 사업 1조 463억원, 토목 사업 1660억원, 플랜트 사업 1032억원, 자회사인 DL건설이 2110억원을 기록했다.

1분기에는 특히 주택 사업 부문의 수주가 돋보였다. 주요 수주는 성남 수진1구역 재개발사업 3117억원, 신림1구역 재개발사업 2885억원, 대전 삼성1구역 재개발사업 2173억원 등이다.

업계 최고 수준의 안정적인 재무구조를 갖췄다고 평가받는 DL이앤씨는 이번 1분기에도 여러 재무지표를 통해 변함없는 재무안정성을 입증했다.

1분기 말 기준 연결 부채비율은 102.8%, 차입금 의존도는 11%에 불과하다.

2024년 기말 대비 현금 및 현금성 자산은 552억원이 늘어난 2조 1263억원, 순현금은 262억원이 늘어난 1조 202억원을 보유해 대형 건설사 가운데 가장 안정적인 재무 상태를 변함없이 유지하고 있다.

DL이앤씨 관계자는 “경기 침체와 대내외적 불확실성이 고조되고 있는 상황이지만 어려운 업황을 극복할 수 있도록 만반의 노력을 기울이고 있다”면서 “철저한 리스크 관리 및 탄탄한 재무구조를 기반으로 수익성이 담보된 양질의 신규 수주를 이어가면서 1분기에 확인된 실적 개선 추세를 더욱 본격화할 것”이라고 밝혔다.

문용균 글로벌이코노믹 기자 myk_115@g-enews.com