;)

;)

[글로벌이코노믹=윤지현기자]유진투자증권 KT(030200)에 대해 현재 최근 통신3사 중 가장 낮은 주가 상승률을 보이고 있는 것은 실적에 대한 오해에서 비롯된 것으로써 현 시점은 매수 기회가 될 것으로 진단했다.

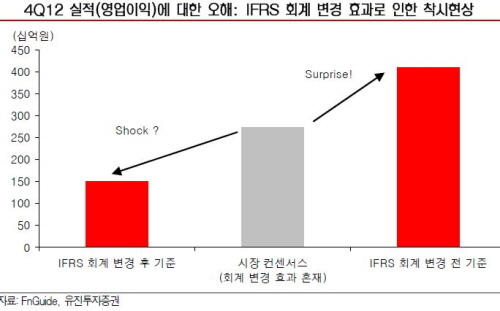

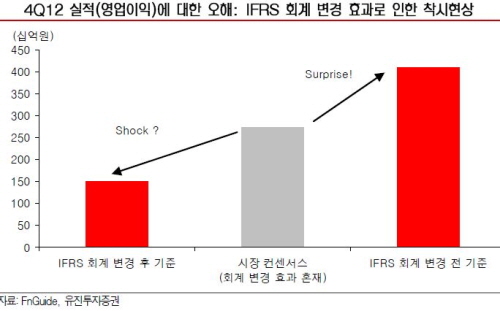

김동준 연구원은 21일 “KT가 IFRS 회계 변경으로 인한 영업이익 감소에 대한 부문과 자회사 현물출자(부동산 1조원, 감정가액 2조원)로 인한 법인세비용 2,400억원 반영에 대한 오해(별도 기준 실적에만 적용되고 연결 실적에는 적용되지 않음)가 존재한다”고 전했다.

KT의 4분기 영업이익은 IFRS 회계 변경 효과(기타 영업손익이 영업외손익으로 재분류)로 인해 수치상 1,545억원을 기록한 것으로 추정했다.

이같은 영업이익은 시장 컨센서스 2,741억원(IFRS회계 변경 전/후 혼재)과 유진투자증권의 기존 추정치 3,327억원(IFRS 회계 변경 전 기준)을 크게 하회한 것처럼 보이지만 실제로는 오히려 Earnings surprise로 해석할 필요가 있다고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.