;)

;)

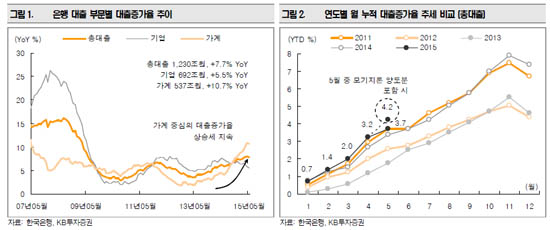

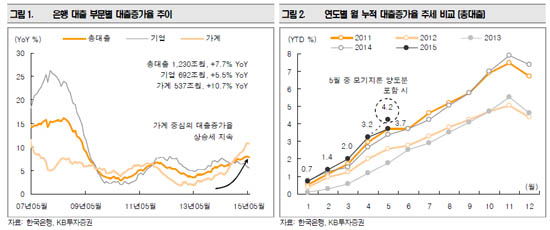

KB투자증권 유승창 연구원은 "5월말 예금은행의 원화대출 잔액은 1229조원을 기록했다"며 "주택담보대출 및 중소기업대출이 전년대비 각각 14.7%, 8.7% 증가하면서 높은 성장세를 유지한 것으로 판단한다"고 분석했다.

그는 "은행의 높은 대출증가율은 순이자마진 하락에 따른 이자이익 감소 방어에 긍정적"이라며 "그러나 상대적으로 수익성 낮은 주택담보대출의 고성장은 향후 은행의 수익성 개선에 부담으로 작용할 가능성이 높다"고 판단했다.

유 연구원은 "기업대출 중 대기업 부문은 차입금 상환 등으로 5월중 2조원의 감소했고, 중소기업 부문은 기술신용 및 SOHO대출 확대, 결제성자금 상환 이연 등으로 월중 5조7000억원 증가했다"며 "주택담보대출은 안심전환대출 취급액이 주택금융공사에 대규모 양도됨에 따라 잔액기준으로 6000억원의 순증에 그쳤으나, 모기지론 양도분을 감안 시 5월 중 6조3000억원 증가했다"고 덧붙였다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.