;)

;)

이미지 확대보기

이미지 확대보기

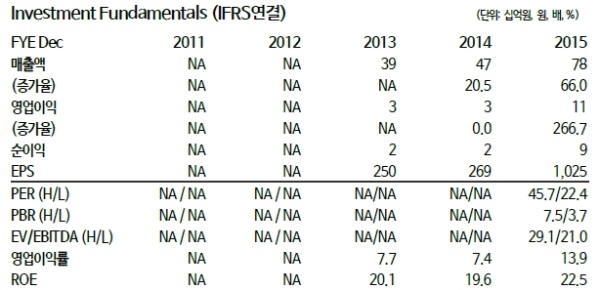

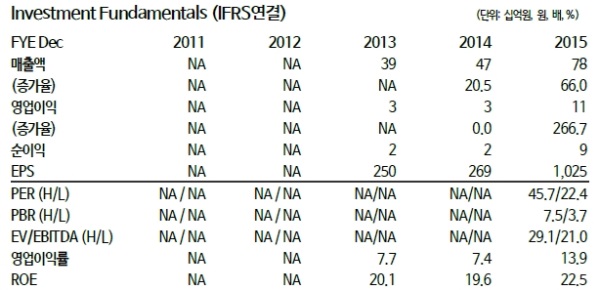

2016년 매출액 1291억원(+66.6%YoY), 영업이익 226억원(+109.7%YoY)으로 추정된다.

판매사의 재고가 조절되는 분기 특성상 4Q 매출액과 영업이익이 QoQ로는 감소하지만 YoY로는 고성장을 유지할 것이라는 분석이다. .

매출액이 증가하면서도 유통채널별 판매비중이 유지되고 있기 때문에 거래처 다변화의 측면에서 사업의 안정성이 높다는 판단이다.

6개월, 1년 단위로 제품을 발주하는 네트워크 마케팅사의 매출전망에 따라 1Q17 신규 주문이 발생할 것이기 때문에 1Q17 실적이 17년 매출 성장을 상당부분 반영할 것이라는 전망이다.

안정적 생산 능력 보유도 투자포인트다. 2016년 현재 생산시설규모는 한국 2600억원, 미국 1000억원이며, 500억원 규모의 호주 공장이 17년초 완공 예정이다.

17년에는 추가로 한국 500억원, 호주 500억원 규모를 증설할 계획이며, 500억원 규모의 중국 공장에서는 원료를 생산하여 매출원가 하락에 기여할 수 있을 것이라는 지적이다.

구자용 동부증권 연구원은 “대륙별 공장을 배치함으로써 완제품은 국가 인식 선호도가 높은 Made in USA, Australia로,원료는 제조원가가 저렴한 Made in China로 매출액과 영업이익률이 동시에 성장할 수 있는전략을 취하고 있다”라며 “당분간 고성장세가 유지될 것”이라고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 닛케이지수, 장중 '7만 선' 재돌파하며 사상 최고가 경신](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260616133658078210c8c1c064d22210812861.jpg)