;)

;)

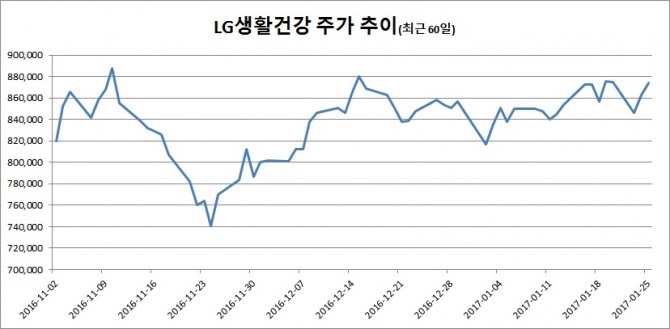

이미지 확대보기

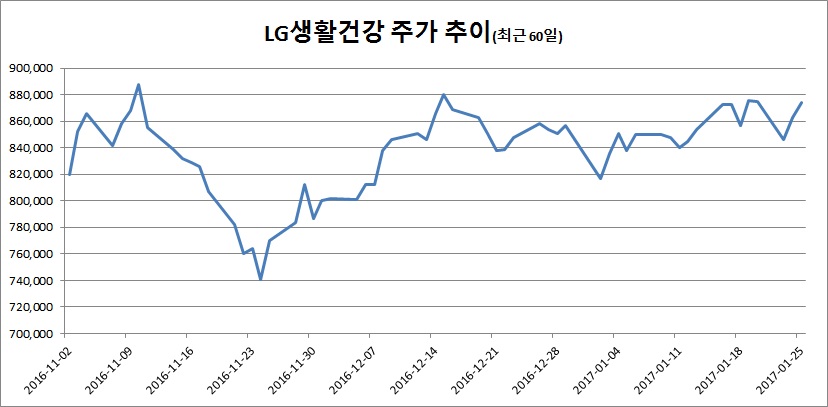

이미지 확대보기

전문가들은 실적이 견조하기는 하나 눈높이를 낮출 필요가 있다고 조언했다.

LG생활건강은 연결재무제표 기준으로 지난해 매출이 6조940억원으로 전년대비 14.4% 늘어난 것으로 잠정집계됐다고 24일 공시했다. 영업이익은 8809억원으로 28.8% 늘었고 당기순이익은 5792억원으로 23.1% 증가했다.

호실적을 냈지만 화장품 사업 부문에 대한 우려는 여전하다. 김영옥 KTB투자증권 연구원은 25일 LG생활건강에 대한 보고서를 내고 "지난해 4분기 실적이 견조했지만 올해 화장품부문(면세채널 포함)에 대한 눈높이 하향이 불가피한 상황"이라며 "목표가를 기존 105만원에서 95만원으로 내리고 투자의견 또한 매수(BUY)에서 중립(HOLD)으로 하향한다"고 밝혔다.

그는 "(올해는) 2015년부터 지난해까지와 비교하면 실적 모멘텀이 둔화되고, 화장품 업종에 대한 투자심리(센티멘트)가 개선될 여지가 없는 한 당분간 주가는 박스권 흐름을 보일 것"이라며 "기존 투자의견을 유지하면서 목표가 100만원을 상단으로 트레이딩 전략이 선호된다"고 말했다.

눈높이를 낮출 필요는 있지만 아직도 성장이 지속될 것이기에 이를 감안해야 한다는 조언도 나온다.

이희재 키움증권 연구원은 "올해 LG생활건강의 매출액은 전년대비 8.5% 늘어난 6조6117억원, 영어비익은 9.6% 증가한 9651억원을 전망한다"면서 "과거와 같은 고성장은 쉽지 않겠지만 올해 예상 주가수익비율(PER)이 19배로 밸류에이션 매력이 존재한다고 판단하며 트레이딩 바이 전략을 제시한다"고 말했다.

유병철 기자 ybsteel@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)