;)

;)

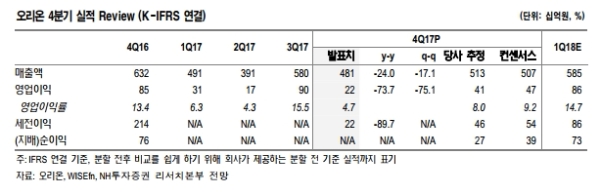

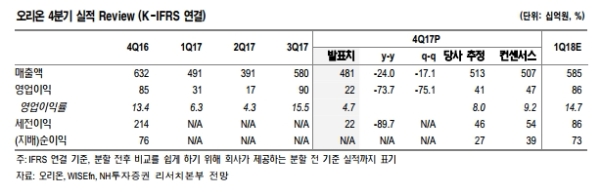

오리온의 4분기 매출액과 영업이익은 각각 4,08억원(-24.0% y-y)과 224억원(-73.7% y-y)으로 당사예상치와 시장 컨센서스를 크게 하회했다.

중국 제과 부문의 매출 회복 지연(1981억원, -43% y-y)과 영업적자(222억원) 전환이 전사 실적 부진의 주요인이다.

18년 춘절 시차(17년 춘절 매출은 16년 4분기에 발생, 18년 춘절 매출은 18년 1분기 예정)에 따른 매출 공백 400억원을 감안하더라도 판매 접점에서의 y-y 매출 감소 폭은 약 15%로 추산된다.

한한령(韓限令) 이후 유통 채널 내 매대 점유율 감소 여파가 지속되고 있다는 지적이다.

베트남과 러시아는 예상 수준의 실적 개선세 지속되고 있다. 각각 매출액이 y-y +5.8%, +15.5% 증가, 영업이익 성장률은 각각 42.2%, -29.0% 기록했다.

한편 2018년 연결 매출액과 영업이익은 각각 2조696억원(+6.5% y-y)과 2546억원(+46.0% y-y)으로 전망된다.

실적 회복의 핵심인 중국 매출액과 영업이익은 각각 1조10억원(+17.0% y-y)과 1072억원(+403.4% y-y) 예상된다.

동사는 2018년 중국에서 공격적인 신제품 출시와, 바뀐 채널 전략으로 성장성 회복에 집중할 것으로 전망된다. 영업 레버리지 경험 가능하나, 가격 결정력 및 재고 콘트롤위임에 따른 브랜드력 훼손 위험 존재해 전략적 변화의 결과를 당분간 관망할 필요 있다는 분석이다.

한국희 NH투자증권 연구원은 “올해 중국 공격적 신제품 출시 및 채널 전략 수정이 성공적으로 안착한다면 매출 회복 가능하나 재고 및 브랜드 관리는 더 까다로워질 것”이라며 “중국 펀더멘털 정상화 확인 필요하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.