;)

;)

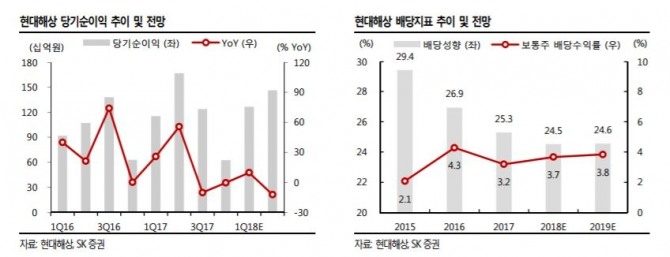

김도하 연구원은 "지난해 4분기 당기순이익이 668억원으로 컨센서스 678억원에 부합하는 양호한 실적을 기록했다"며 "경과손해율이 83.8%로 전년대비 1.6%포인트 하락해 실적을 견인했다"고 설명했다.

이어 "손해보험업종의 신계약 경쟁으로 올해 경상적 사업비율이 높아지겠으나 동시에 장기 위험손해율이 개선되면서 사차이익이 증가할 전망"이라며 "이에 따라 연간 이익은 3% 증가했을 것"이라고 내다봤다.

현대해상의 4분기 위험손해율은 전년대비 7.9%포인트 하락한 83.6%로 영업일수를 고려했을 때 개선된 것으로 나타났다.

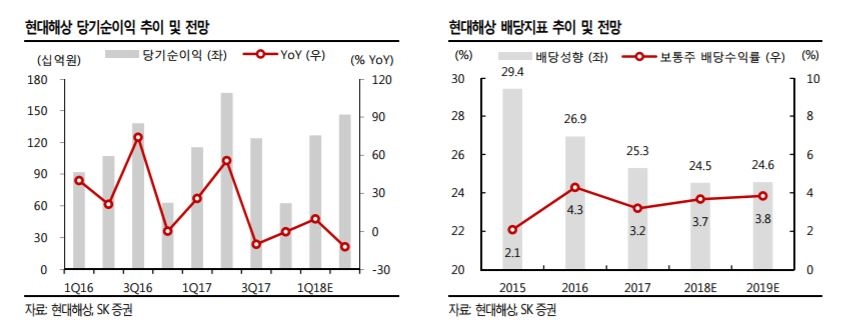

다만 부족한 자본 확충여력을 우려해 목표주가는 기존을 유지했다. 보험엄법 감독규정상 채권을 통한 자본 인정 한도와 기발행한 후순위채 규모를 고려하면 리스크 요소가 있다고 진단했다.

김 연구원은 "현 시점 기준 후순위채 발행여력은 RBC +8%p, 신종자본증권 발행여력은 RBC +20%p 대로 추정된다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.