;)

;)

이미지 확대보기

이미지 확대보기

8일 한국거래소에 따르면 GS홈쇼핑 주가는 이날 오전 9시 31분 현재 전거래일 대비 1.55% 오른 12만4300원에 거래되고 있다.

이틀째 오름세다.

외국인 투자자의 경우 C.L.S.A가 396주 사자에 나서고 있다.

1분기 실적발표로 코로나19 방어주로 자리매김했다는 평이다.

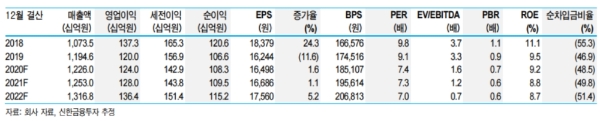

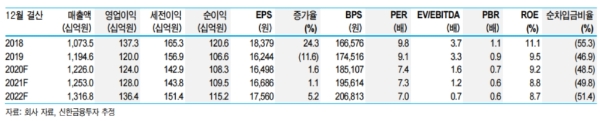

GS홈쇼핑의 1분기 매출액과 영업이익은 각각 3080억 원(+8.5%, 이하 전년 대비), 314억 원(-18.9%)을 기록하며 시장기대치에 부합했다.

박희진 신한금융투자 연구원은 "전년동기 반영된 120억 원의 일회성이익 제거시 증감률은 20.9%를 기록해 양호한 흐름을 나타냈다”며 “코로나19 영향에 따른 여행, 렌터카 등 고단가/저마진 무형자산의 상품비중의 하락으로 취급고의 성장률은 다소 낮았으나 마진율이 개선되며 양호한 이익성장을 이끌었다”고 말했다.

본격 실적개선에 초점을 맞춰야 할 시기는 1분기가 아니라 2분기다.

주영훈 유진투자증권 연구원은 “2분기 영업이익은 378억 원(+16.2%)으로 전망한다”며 “일회성 기저(기준시점과 비교시점차이) 이슈로 지난 4분기째 영업이익 감소의 추세가 종료될 것으로 기대되며, 다시 홈쇼핑의 안정성이 부각될 수 있다”고 내다봤다.

차재헌 DB금융투자 연구원은 “2분기 이후로도 일회성 제거 후 양호한 영업실적을 기록할 것”이라며 “기초체력(펀더멘탈) 대비 주가 괴리율은 크다”고 덧붙였다.

목표가의 경우 유진투자증권 15만 원, 신한금융투자 16만 원, 유진투자증권 DB금융투자 19만3000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 미국, 중국 군사위협 대응, 일본에 네메시스 대함 미사일 배치](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025081006364302440fbbec65dfb1161228193.jpg)

![[뉴욕증시] 9월 금리인하 좌우할 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025081006391909567c35228d2f5175193150103.jpg)