;)

;)

이미지 확대보기

이미지 확대보기

31일 한국거래소에 따르면 넷마블 주가는 이날 오전 9시 35분 현재 전거래일 대비 6.56% 오른 16만2500원에 거래되고 있다.

3거래일째 오름세다.

넷마블 주가는 폭락장과 맞물려 지난 3월 13일 장중 8만 원으로 폭락했다. 지난달부터 10만 원을 돌파하며 본격상승세다. 13만 원대에서 조정을 받았으나 이달들어 15만 원을 돌파한 뒤 이날 16만3000원까지 오르며 52주 신고가를 갈아치웠다.

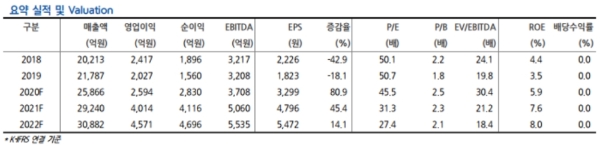

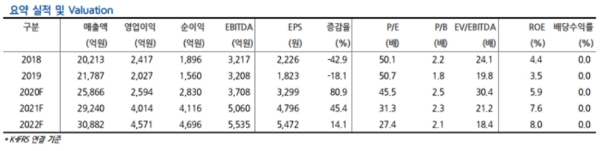

최진성 현대차증권 연구원은 "지난분기 대비 마케팅비가 증가했음에도, 일곱개의 대죄가 글로벌 흥행을 이어가며 높은 매출을 기록했다”고 평가했다.

하반기 신작게임 출시가 실적개선에 힘을 보탤 것이라고 분석하고 있다. 3분기에 마구마구 2020, BTS 신작이, 4 분기 이후 세븐나이츠2, 세븐나이츠 타임원더러(닌텐도 스위치), 마블 렐름 오브 챔피언스, 제2의 나라, 세븐나이츠 레볼루션 등 중대형 신작이 출시될 계획이다.

황현준 DB금융투자 연구원은 "글로벌 마케팅 증가에도 하반기 영업이익은 전년대비 12% 개선될 수 있다”고 말했다.

증권사는 지분을 보유한 초대형 기업공개(IPO)에 따른 지분가치 재평가도 호재로 꼽고 있다. 카카오게임즈(지분율 5.64%/9월 상장), 빅히트엔터테인먼트(25.04%/연내~내년초 상장예상), 카카오뱅크(3.94%/내년 상장 예상)의 IPO를 앞두고 있다.

단기주가급등은 밸류에이션(기업가치)에 부담이다.

이진만 SK증권 연구원은 " 2분기 호실적과 긍정적인 실적전망을 감안해도 최근 주가 급등으로 밸류에이션은 여전히 부담스러운 수준”이라며 “카카오게임즈, 빅히트엔터테인먼트 IPO 상장 시점 전후로 단기 매매전략이 유효하다”고 덧붙였다.

목표가의 경우 SK증권 16만 원, 현대차증권 15만 원, DB금융투자 14만5000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.