;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 KCC의 지난해 4분기 실적이 부진했지만 고부가 실리콘은 신규 수요처 확대로 타이트한 시장 분위기가 지속될 것으로 판단해 KCC에 대해 투자의견 매수를 유지하고 목표주가를 기존 27만원에서 28만원으로 상향 조정했습니다.

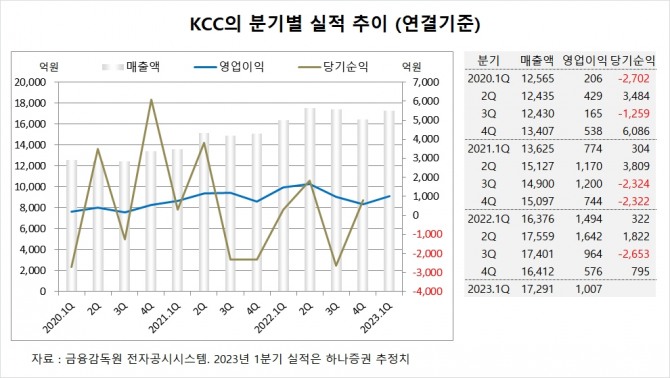

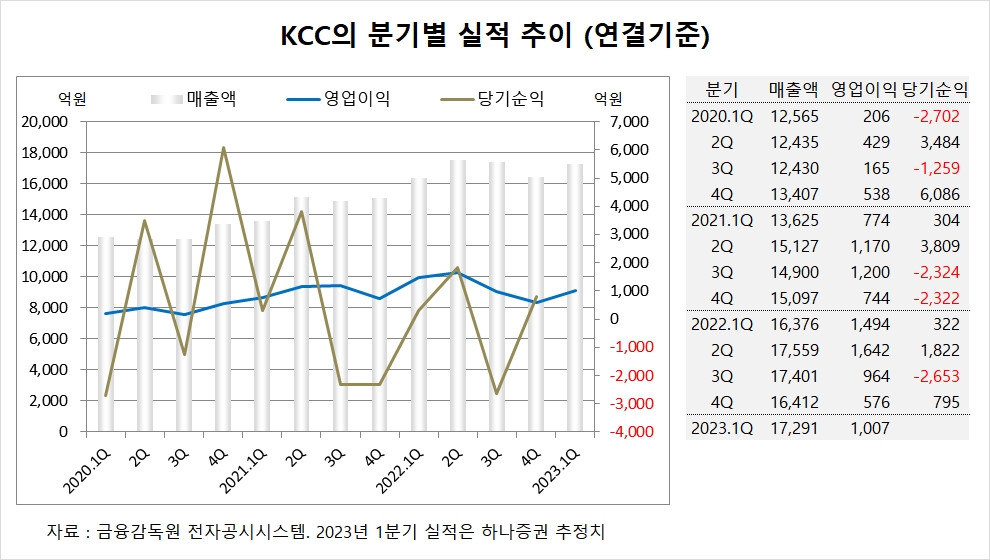

KCC는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조6412억원, 영업이익이 576억원, 당기순이익이 795억원을 기록했다고 공시했습니다. KCC의 작년 4분기 영업이익은 시장 컨센서스인 798억원을 하회했습니다.

하나증권은 KCC의 올해 1분기 연결기준 매출액이 1조7291억원, 영업이익이 1007억원에 이를 것으로 전망하고 있습니다.

하나증권은 메탈실리콘 하향 안정화, 중국 경기 반등에 따른 DMC 가격 회복, 미국 워터포드 공장에서의 본격적인 배터리와 전기차향 실리콘 매출 인식이 이뤄지면 KCC의 실리콘 가치가 부각될 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

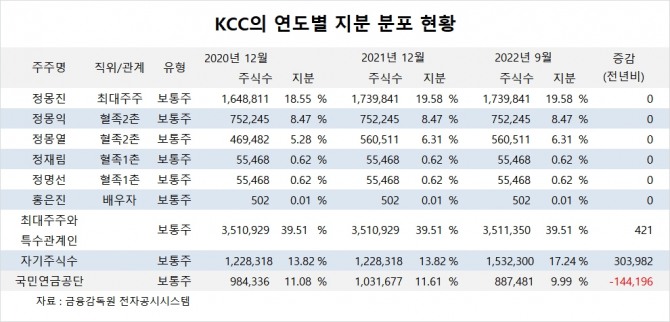

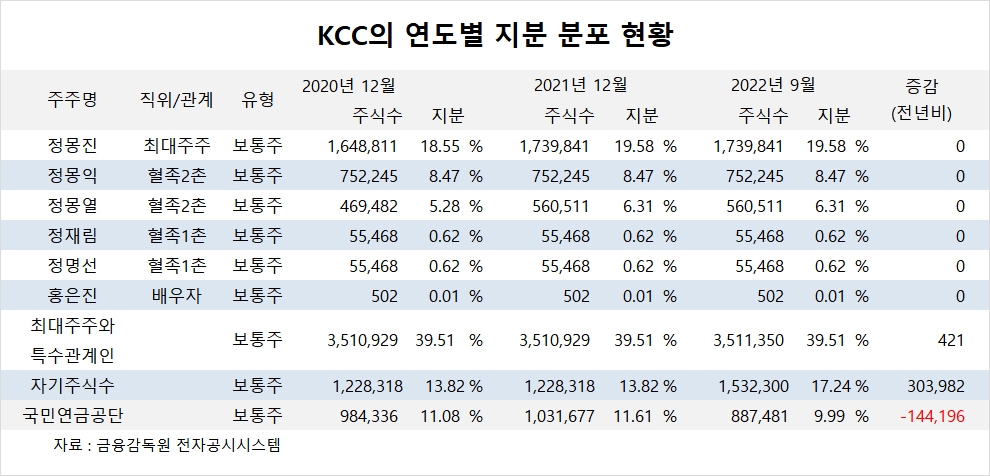

KCC의 최대주주는 정몽진 회장으로 지분 19.58%를 보유하고 있습니다.

KCC는 정몽익 KCC글라스 회장이 지분 8.47%를 갖고 있습니다.

KCC는 외국인의 비중이 13.4%, 소액주주 비중이 42%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.