;)

;)

이미지 확대보기

이미지 확대보기

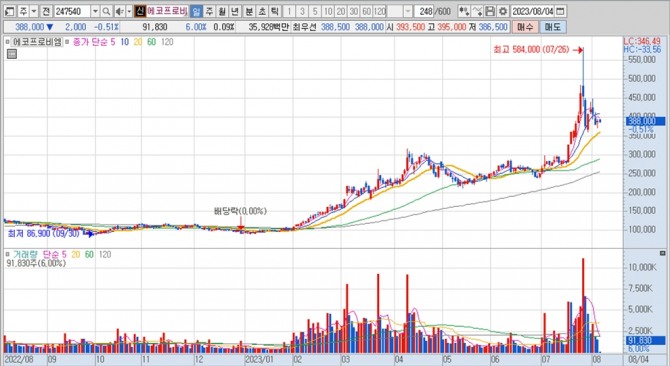

에코프로비엠의 주가는 4일 오전 9시 3분 현재 전일보다 2000원(0.51%) 내린 38만8000원에 거래되고 있습니다.

하나증권은 에코프로비엠의 제품 판가가 2월~5월에 걸친 메탈 가격 하락으로 인해 전분기보다 2% 하락해 매출은 줄었으나 소품종 대량생산 특성상 상대적으로 수익성 높은 전기차용 양극재 판매 비중이 상승하며 수익성이 개선돼 에코프로비엠에 대해 투자의견 매수를 유지하고 목표주가를 기존 28만5000원에서 44만6000원으로 큰 폭 상향 조정했습니다.

하나증권 김현수 연구위원은 2030년 전후로 미국과 유럽의 전기차 침투율이 50%를 넘어설 것으로 예상됨에 따라 그 이후 밸류에이션의 추세적 디레이팅이 나타날 가능성이 높은 점을 감안할 때 최대 기업가치를 산출할 수 있는 시점이 2020년대 후반-2030년경으로 목표 시가총액 43조7000억원이 최대 가치라고 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

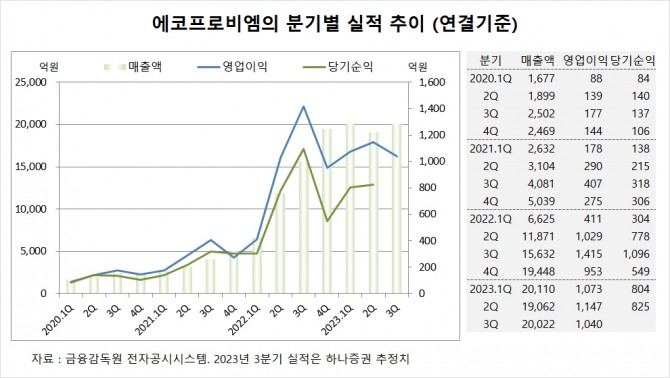

에코프로비엠은 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조9062억원, 영업이익이 1147억원, 당기순이익이 825억원을 기록했다고 공시했습니다.

하나증권은 에코프로비엠의 3분기 연결기준 매출액이 2조22억원, 영업이익이 1040억원에 이를 것으로 전망하고 있습니다.

하나증권은 에코프로비엠의 올해 연결기준 매출액이 8조5445억원, 영업이익이 4974억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

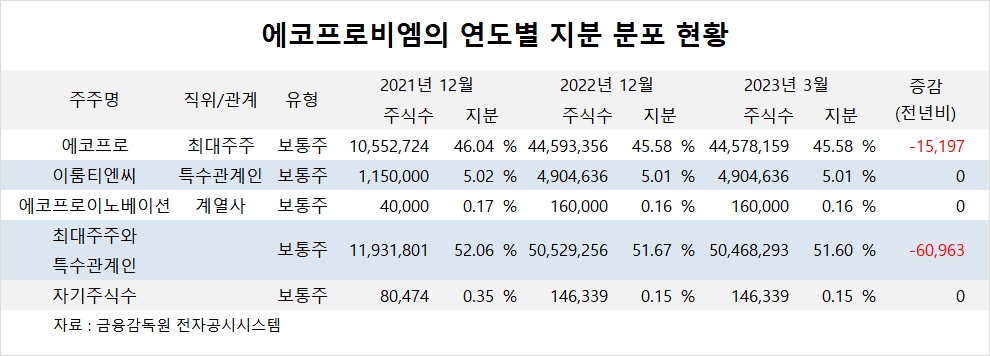

에코프로비엠의 최대주주는 에코프로로 지분 45.58%를 보유하고 있습니다.

에코프로의 최대주주는 이동채 전 회장으로 지분 19.29%를 갖고 있습니다.

에코프로비엠은 외국인의 비중이 10.4%, 소액주주의 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.