;)

;)

이미지 확대보기

이미지 확대보기

한국투자증권은 코로나19가 종료되면서 내국인의 해외여행 수요가 정상화되고 소비자의 소비는 다른 유통으로 일부 분산되고 있어 편의점 업종의 더딘 기존점 신장 회복과 판관비 증가 부담이 지속되고 있다는 점을 고려해 BGF리테일에 대해 투자의견 매수를 유지하나 목표주가를 기존 26만원에서 21만원으로 하향 조정했다.

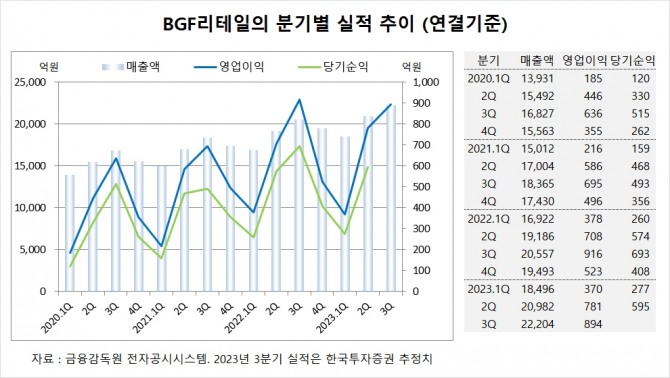

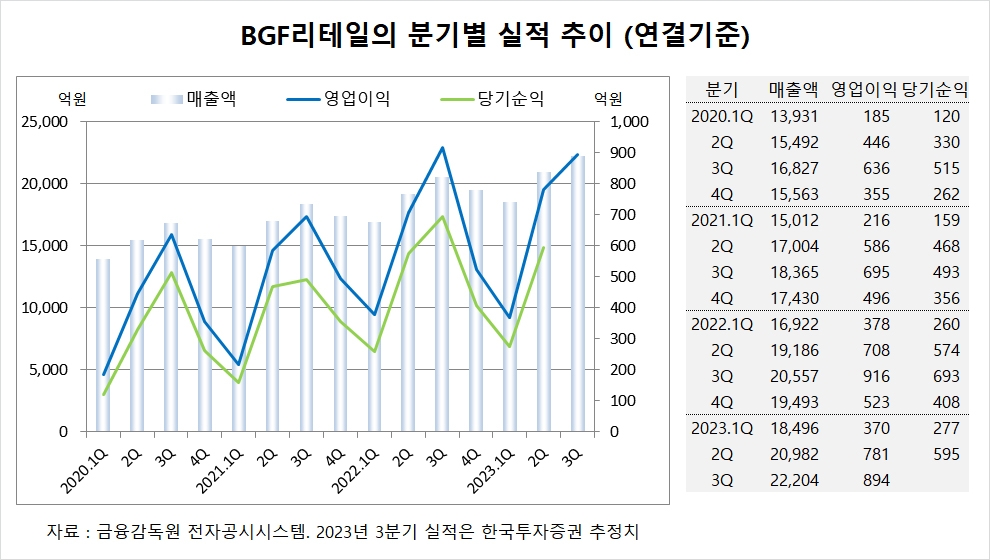

한국투자증권 김명주 연구원은 BGF리테일의 3분기 기존점 신장은 2분기 2.9%(진단키트 제외)보다 부진한 2.0~2.5% 수준을 달성할 것으로 추정하고 이러한 트렌드는 당분간 이어진다고 예상하기 때문에 실적 부진에 따라 단기적으로 BGF리테일의 주가 부진은 불가피할 것으로 진단했다.

한국투자증권은 편의점 업종이 코로나19를 겪으면서 브랜드 파워가 있고 다양한 점주 지원 정책을 제공하는 상위 사업자 위주로 시장이 본격적으로 재편되기 시작했고 올해 남은 하반기와 내년도 편의점 3사의 점포 순증은 5.0~5.5% 수준으로 양호하게 이뤄질 것으로 내다봤다.

BGF리테일은 올해 2분기 연결기준 매출액이 2조982억원, 영업이익이 781억원, 당기순이익이 595억원을 기록했다고 공시했다.

한국투자증권은 BGF리테일의 3분기 연결기준 매출액이 2조2204억원, 영업이익이 894억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 1030억원을 하회할 전망이다.

한국투자증권은 BGF리테일의 올해 연결기준 매출액이 8조2960억원, 영업이익이 2610억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

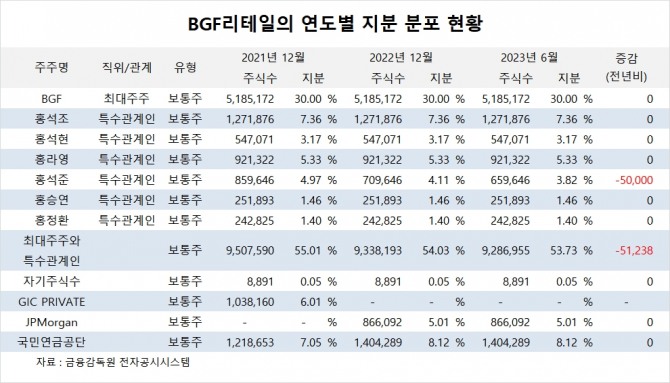

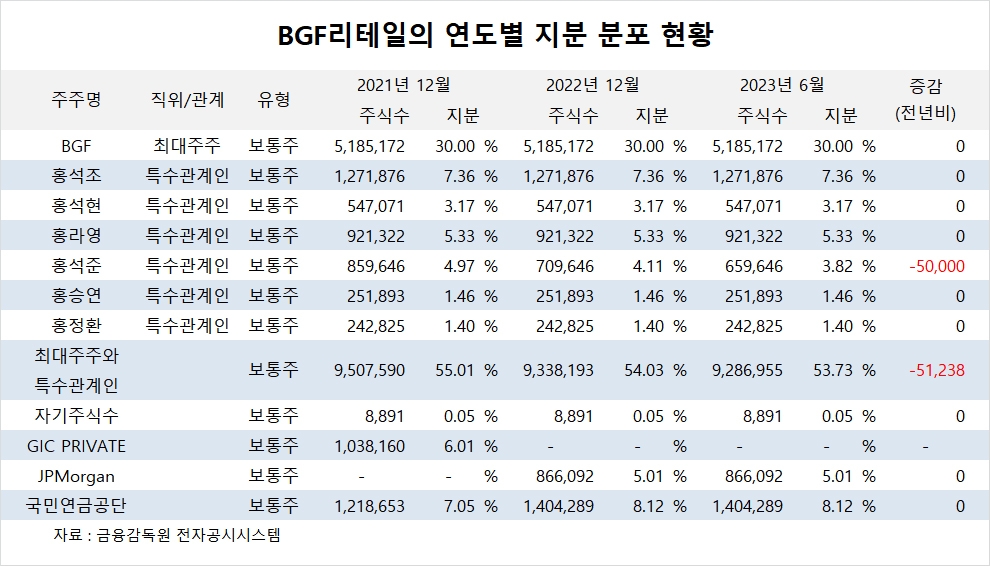

BGF리테일의 최대주주는 지주회사인 BGF로 지분 30.0%를 보유하고 있다.

BGF의 최대주주는 홍석조 회장으로 지분 32.40%를 소유하고 있다.

BGF리테일은 올해 상반기 홍석조 회장의 동생인 홍석준 보광창업투자 회장이 5만주를 팔아 지분을 낮췄다.

BGF리테일은 외국인의 비중이 35.0%, 소액주주의 비중이 36%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)