;)

;)

이미지 확대보기

이미지 확대보기

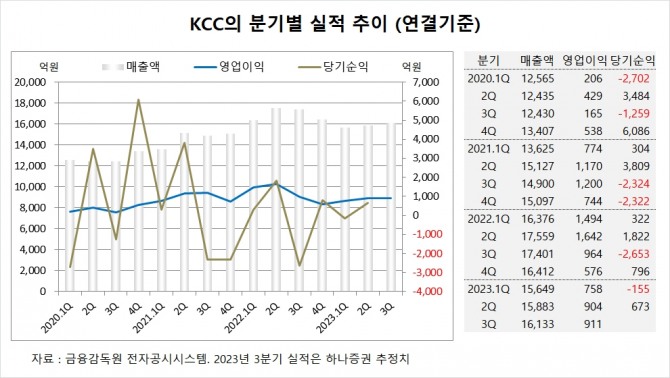

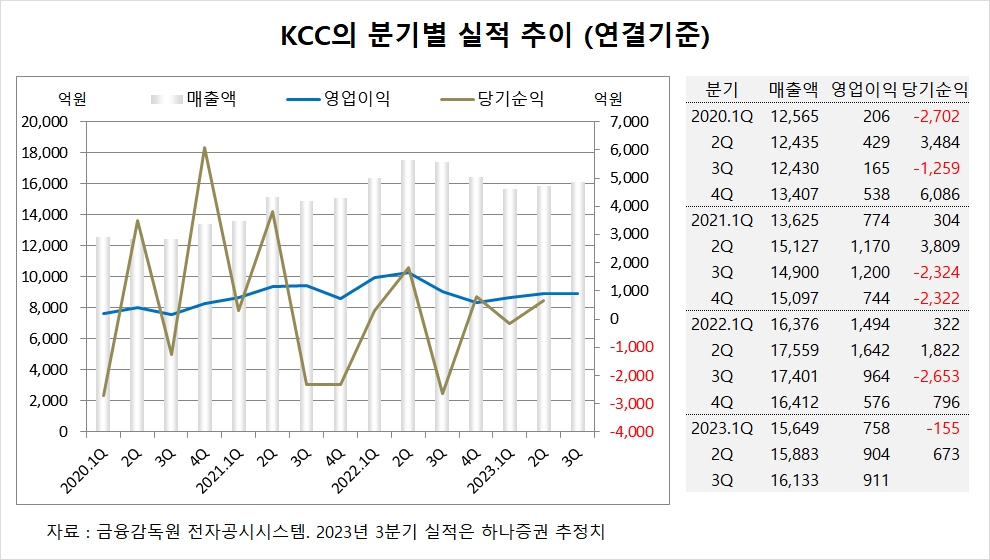

하나증권은 KCC의 도료 부문이 호조를 지속하며 도료의 마진율은 유지되었으나 비수기 진입에 따른 물량의 일시적 감소 효과가 발생해 KCC에 대해 투자의견 매수와 목표주가 31만원을 그대로 고수했다.

하나증권 윤재성 연구위원은 KCC가 2023년 하반기를 저점으로 실리콘 업황이 본격적으로 개선될 전망이고 2023년 기준 PBR(주가순자산비율)이 0.38배로 역사적 하단 수준의 밸류에이션에 놓여 있다고 진단했다.

하나증권은 KCC가 보유한 삼성물산과 HD한국조선 등의 지분가치가 약 2조3000억원 수준이며 모멘티브 상장 가치 등을 감안하면 과도한 저평가 상태에 놓여 있다고 판단했다.

하나증권은 KCC의 3분기 연결기준 매출액이 1조6133억원, 영업이익이 911억원에 이를 것으로 전망했다.

하나증권은 KCC의 올해 연결기준 매출액이 6조4178억원, 영업이익이 3654억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

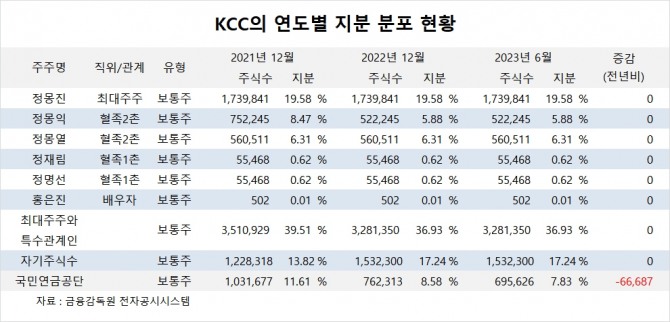

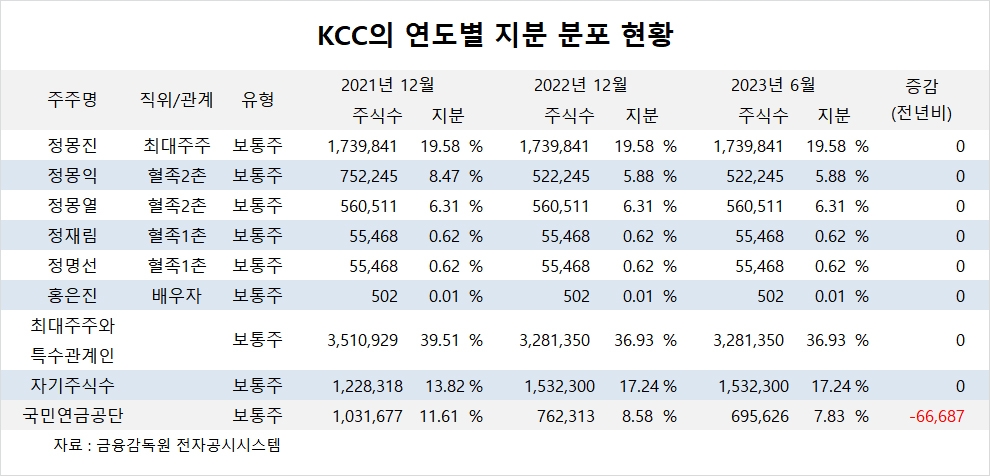

KCC의 최대주주는 정몽진 회장으로 지분 19.58%를 보유하고 있다.

국민연금공단은 올해 상반기 KCC 주식 6만여주를 팔아 지분을 낮췄다.

KCC는 외국인의 비중이 12.3%, 소액주주 비중이 43%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.