;)

;)

이미지 확대보기

이미지 확대보기

키움증권은 LS일렉트릭이 전력인프라의 충분한 수주잔고가 뒷받침되고 올해 부진했던 자동화솔루션과 중국 법인이 회복될 것이고 중장기적으로 전기차 충전 인프라 등을 감안하면 중저압 배전망 분야가 유망하다고 판단해 LS일렉트릭에 대해 투자의견 매수와 목표주가 11만원을 고수했다.

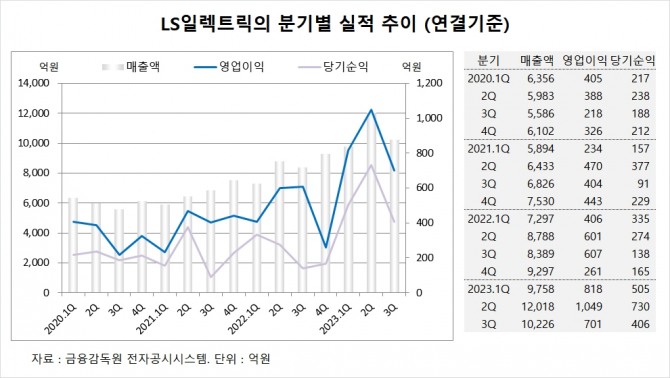

키움증권 김지산 연구원은 LS일렉트릭의 3분기 실적이 시장 예상치를 하회하는 과정에서 주가가 급락했지만 4분기는 전력인프라 주도의 호실적이 예상되며 시장 기대치를 충족시킬 것으로 판단했다.

키움증권은 전력인프라가 북미 IRA(인플레이션 감축법)와 리쇼어링 환경 속에서 수주 및 매출 호조세를 이어가고 전력기기는 북미 전력망 투자와 유럽 신재생 투자 수요가 견조할 것으로 보여 4분기 실적이 시장 눈높이에 부합하고 성수기 효과가 더해질 것으로 내다봤다.

LS일렉트릭은 올해 3분기 연결기준 매출액이 1조226억원, 영업이익이 701억원, 당기순이익이 406억원을 기록했다고 공시했다.

키움증권은 LS일렉트릭의 올해 연결기준 매출액이 4조2407억원, 영업이익이 3283억원, 당기순이익이 2124억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

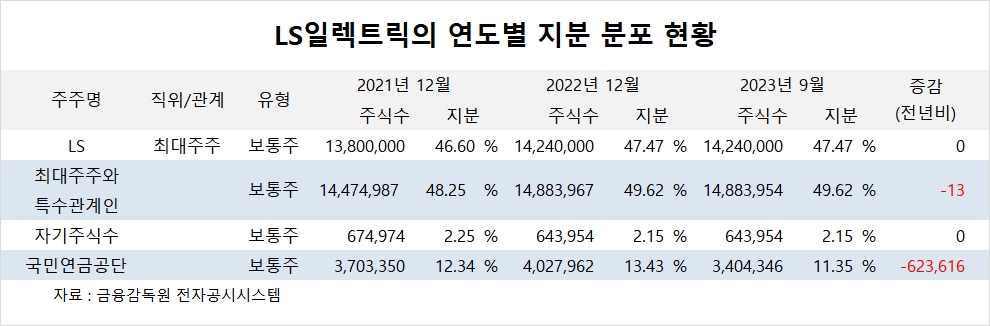

LS일렉트릭의 최대주주는 지주회사인 LS로 지분 47.47%를 보유하고 있다.

LS의 최대주주는 구자열 회장으로 지분 1.87%를 소유하고 있다.

국민연금공단은 올해 3분기까지 LS일렉트릭 주식을 62만여주 매각해 지분을 낮췄다.

LS일렉트릭은 외국인의 비중이 18.1%, 소액주주의 비중이 40%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 화웨이, 1인치 카메라 센서 자체 개발... 스마트폰 시장 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051108175409234fbbec65dfb1161228193.jpg)