이미지 확대보기

이미지 확대보기

6일 금융투자업계에 따르면 ‘기업 밸류업 프로그램’이 추진되면서 국내 증권사들도 저평가 해소를 위한 노력을 기울이고 있다. 특히 대형 증권사들이 주주환원 등을 통해 선두에 나서면서 정책에 부응하려는 모습이다.

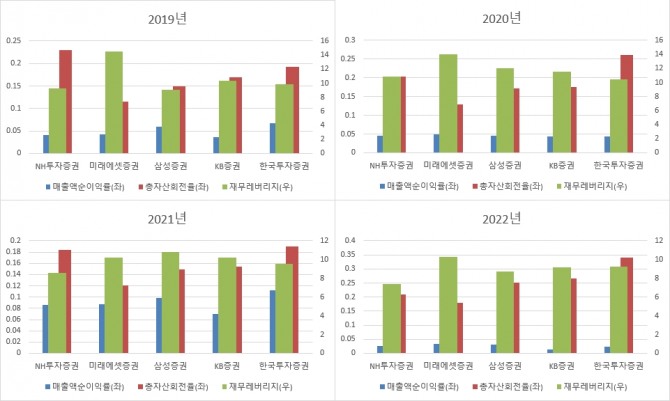

ROE는 매출액순이익률(순이익/매출액), 총자산회전율(매출액/총자산), 재무레버리지(총자산/총자본)를 곱해 구할 수 있다. 해당 수식을 보면 ROE를 높이기 위한 선제 조건은 부채확대를 통해 재무레버리지를 확대하는 것이다.

현재 금융당국은 ‘홍콩 주가연계증권(ELS)’ 사태로 은행의 ELS 판매 중단을 검토하고 있다. 완전 판매 중단은 어렵겠지만 투자자들의 불신 등 영향을 고려하면 ELS 판매 규모가 축소될 수 있다. ELS는 증권사가 발행하는 상품이자 증권사의 자금조달 수단 중 하나다. 은행의 ELS 판매 축소는 증권사의 재무레버리지를 낮추는 요인이 된다.

발행어음 인가를 받지 못한 삼성증권을 제외한 국내 초대형 증권사(NH투자증권, 미래에셋증권, KB증권, 한국투자증권)들은 발행어음을 통해 재무레버리지를 높일 수 있다. 이뿐만 아니라 회사채 발행을 통해 부채 규모를 늘릴 수도 있다.

국내 초대형 증권사 중 ROE가 가장 높은 곳은 한국투자증권(한국금융지주)이다. 높은 ROE를 유지할 수 있는 배경에는 여타 초대형 증권사보다 높은 총자산회전율이다.

반면, 재무레버리지는 낮은 편이다. 한국투자증권의 발행어음 규모는 작년 9월말 기준 14조원으로 가장 큰 규모다. 발행어음은 자기자본의 200%까지만 허용된다. 지난 2022년말 기준 한국투자증권 자기자본이 8조원이 넘는 것을 고려하면 발행어음을 적극적으로 추가 발행하기는 어려워 보인다. 자기자본이 8조원을 넘으면 IMA를 신청할 수 있다. IMA는 발행어음과 달리 발행한도에 제한이 없다.

한편, 삼성증권은 지난 2021~2022년 한국투자증권 다음으로 ROE가 높았다. 재무레버리지 의존도와 총자산회전율은 경쟁사 평균 수준이지만 매출액순이익률이 상대적으로 높았기 때문이다. 각종 비용 통제를 통해 수익성 효율화를 추구한 결과다. 발행어음 인가를 받게 되면 한국투자증권의 ROE를 추월할 수도 있다.

미래에셋증권은 총자본 기준 국내 1위 증권사지만 ROE는 초대형 증권사 중에서도 낮은 편에 속한다. 상대적으로 경쟁사 대비 높은 재무레버리지를 사용하지만 총자산회전율이 낮은 탓이다. 이는 미래에셋증권이 해외 시장에 유독 집중하는 이유이기도 하다. 해외에서 새로운 먹거리를 찾아야 ROE를 높일 수 있다.

한편, KB증권은 초대형 증권사 중 ROE가 가장 낮다. 삼성증권과 달리 매출액순이익률이 낮은 탓이다. 그만큼 비용통제가 제대로 되지 않는다고 할 수 있다.

한 증권사 연구원은 “ROE를 높이려면 순이익이 증가해야 하고 그에 앞서 매출이 확대돼야 한다”며 “증권사들이 ’기업 밸류업 프로그램’에 부응하기 위해서는 재무레버리지를 높이기 전 새 먹거리를 찾는 것이 필수”라고 설명했다. 그는 “상장사 중 한국투자증권(한국금융지주)이 ROE가 가장 높지만 최근 미래에셋증권이 주주환원 정책 발표로 더 높은 PBR(주당순자산비율)을 유지하고 있다”며 “투자자들은 증권사의 밸류업 기준을 주주환원과 새 먹거리 발굴로 보고 있는 것 같다”고 평가했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.