;)

;)

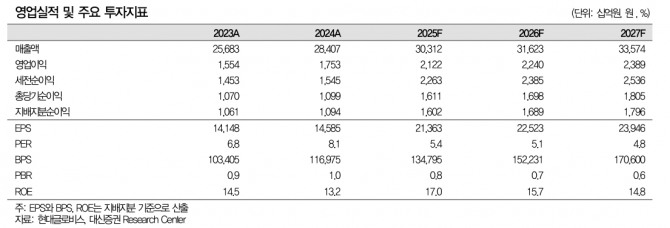

이미지 확대보기

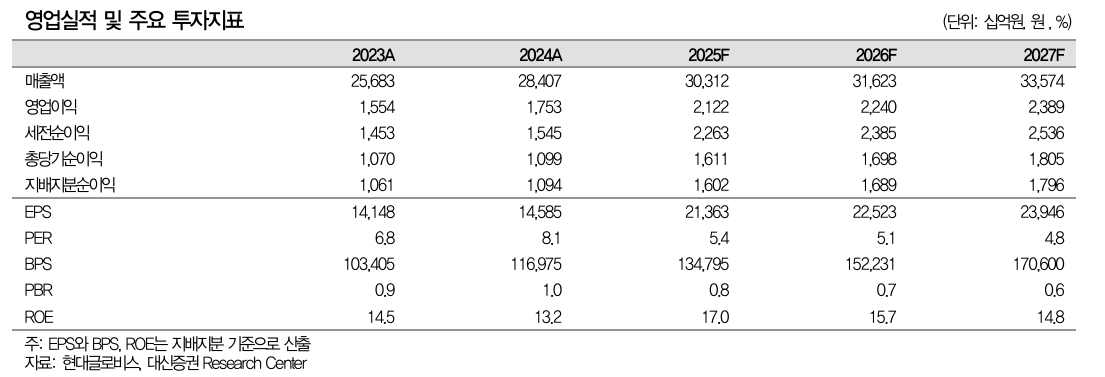

이미지 확대보기

양지환 대신증권 연구원은 “현대글로비스는 올해 1분기 사상 최대 실적을 시현했지만 관세와 하반기 USTR의 입항세 관련한 시장의 우려로 부진한 주가 흐름이 지속하고 있다”며 “시장에선 관세로 미국에 판매하는 완성차 수요 둔화, 관세와 USTR로 증가하는 비용을 고객사에 전가할 수 있을지 여부에 대해 우려하지만 실제 현대글로비스의 실적에 미치는 영향은 제한적”이라고 판단했다.

이미지 확대보기

이미지 확대보기

현대글로비스가 1분기 비수기임에도 사상 최대 실적을 기록한 것은 해운과 CKD부문 개선 영향이 컸기 때문이라는 분석이다. 해운부문에선 현대차그릅과의 운임 인상, 비계열 확대에 따른 수익성 개선, 선대 확충에 따른 비용구조 개선이 이뤄졌다.

양 연구원은 "반조립부품(CKD) 부문은 신규 해외 공장 가동 및 물량 증가, 우호적 환율 영향이 긍정적인 영향을 미쳤다"며 "관세 여파로 완성차 업체가 판매가격을 인상하고, 그에 따라 수요가 감소하면 현대글로비스도 영향을 받을 수 있으나 고객사의 판가 인상 계획은 아직 없다"고 짚었다. 아울러 "완성차와 관련해서 프론트 로딩은 없었으며, 일부 부품의 경우는 4월에 있었던 것으로 파악된다"고 덧붙였다.

입항세도 전가가 가능할 것으로 전망했다. 양 연구원은 “현대글로비스는 미국에 연간 100만대의 완성차를 수송하는데, 3만달러 이상의 차량 가격 대비 입항세 150달러는 차량가격의 약 0.5% 수준으로 판가에 전이가 가능할 것으로 예상한다”며 “하주사가 대부분 부담하게 될 것”이라고 설명했다.

중국 비야디(BYD) 등 비계열 물량 비중이 증가하는 점도 긍정적이라고 짚었다. 양 연구원은 “자동차해상운송(PCTC) 부문에서 비계열물량이 차지하는 비중이 올해 1분기 50%까지 증가했다”며 “향후 타겟은 60%로 비계열 물량 유치 지속할 것”이라고 내다봤다.

관세 등의 우려로 주가가 하락이 심화하면서 저평가됐다는 진단이다. 양 연구원은 “불확실성의 완전한 해소를 위해서는 아직 2개 분기 이상의 실적 흐름을 확인해야 할 것으로 예상되지만, 현재 주가 수준은 이러한 시차를 감내할 수 있을 정도로 저평가된 상황”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.