;)

;)

이미지 확대보기

이미지 확대보기

강은지 한국투자증권 연구원은 “농심은 연말까지 신라면 툼바의 글로벌 런칭과 안착을 위한 마케팅 비용 지출이 이어질 전망”이라며 “다만 국내 사업의 프로모션 비용 절감이 연결 영업이익 증가를 이끌고 있는 만큼 해외 사업은 비용 지출에 대한 우려보다는 비용 지출로 이뤄낼 출고량 증가가 중요한 시기”라고 짚었다.

농심은 미국 메인스트림 채널은 월마트와 LA 지역의 코스트코 매장 입점이 진행됐다. 일본 CVS 채널과 중국 메인스트림 채널 또한 입점이 진행 중이다.

이에 대해 강 연구원은 “향후 주가의 상승은 신라면 툼바의 글로벌 런칭 성과가 주도할 전망”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

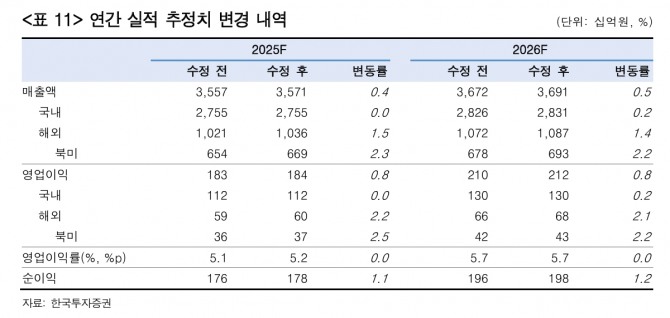

농심의 2분기 매출액은 전년 동기 대비 4.4% 증가한 8988억원, 영업이익은 11.0% 증가한 485억원으로 추정했다. 국내 매출액은 전년 동기 대비 2.3% 증가한 7033억원, 영업이익은 63.1% 증가한 283억원을 기록할 것으로 전망된다.

강 연구원은 “ 2024년 감익의 주된 이유였던 프로모션 비용 절감에 성공한 실적”이라고 평가했다.

북미 법인 매출액은 전년 동기 대비 6.2% 증가한 1596억원, 영업이익은 35.9% 증가한 109억원을 기록할 것으로 추정했다. 강 연구원은 “신라면 툼바 메인스트림 진입을 위한 프로모션 비용 지출이 이어지며 수익성은 하락하겠지만 신라면 툼바 초기 입점 효과로 출고량이 증가할 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전기·LG이노텍 주가 동반 상승...제2의 반도체주될...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260422160008096296ed0c62d4911513871138.jpg)