;)

;)

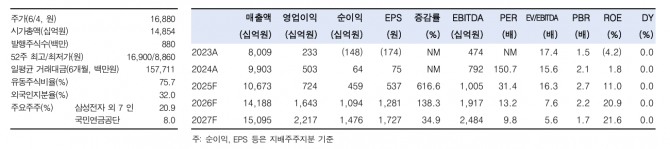

이미지 확대보기

이미지 확대보기

강경태 한국투자증권 연구원은 “2025년 1분기에 보인 상선 영업이익률은 시장 기대에 미치지 못했지만, 질 좋은 잔고는 어디가지 않으며 생산성은 경쟁사에 수렴한다”며 “제품별 수주 풀에 대해서도 의심하지 않는다”고 판단했다.

아울러 “부유식 액화천연가스 생산저장하역설비(FLNG)에 대해서 독점에 가까운 사업자의 지위가 지켜질 것이라 내다본다”며 “제품별로 수주 시점이 변경될 경우 그에 맞게 추정치를 조정할 계획이지만, 실적 추정치로 반영할 수 없는 군함 수출 얘기로 밸류에이션 프리미엄을 받고 있는 경쟁사에 비해 편안하다”고 짚었다.

이미지 확대보기

이미지 확대보기

이에 삼성중공업이 업종 커버리지 기업 가운데 상승 여력이 가장 크다며 조선 업종 최선호주로 꼽았다.

2028년 연결 매출액은 15조 2318억원, 영업이익은 2조 5485억원(영업이익률 16.7%)으로, 제품별 실적은 상선 11조 6280억원, 해양 2조 8838억원, 토건 7200억원으로 추산한다. 2028년 상선 매출액을 추정하기 위해서는 2029년 상선 수주잔고를 설정해야 하는데, 가장 중요한 LNG 운반선의 경우 2028~2029년 납기 가용 슬롯을 모두 1척당 2억6000만달러에 판매한다고 가정한 것이다.

강 연구원은 “2028년 해양 매출액을 추정하기 위해서, fronglog로 확보한 프로젝트 모두가 실제 계약으로 이어진다 가정했다”며 “2025년 안에 ENI Coral Sul 2호기, Delfin 1호기, 2026년 안에 Western, Golar를 수주해서 공정률에 따라 매출액을 추정했다. 해양 작업 부하를 대비하기 위해 인력과 시설에 투자할 것"이라고 내다봤다.

또 "인근 파트너 야드를 확보해 작업량을 분산할 것으로 내다본다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.