;)

;)

;)

이미지 확대보기

이미지 확대보기

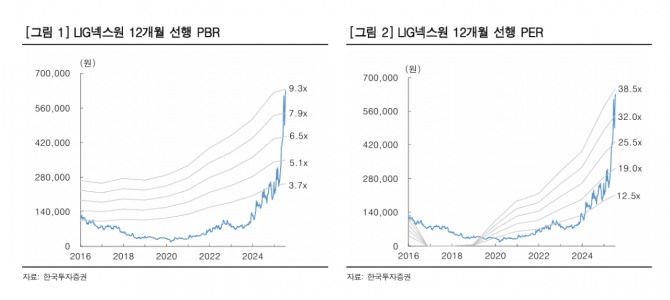

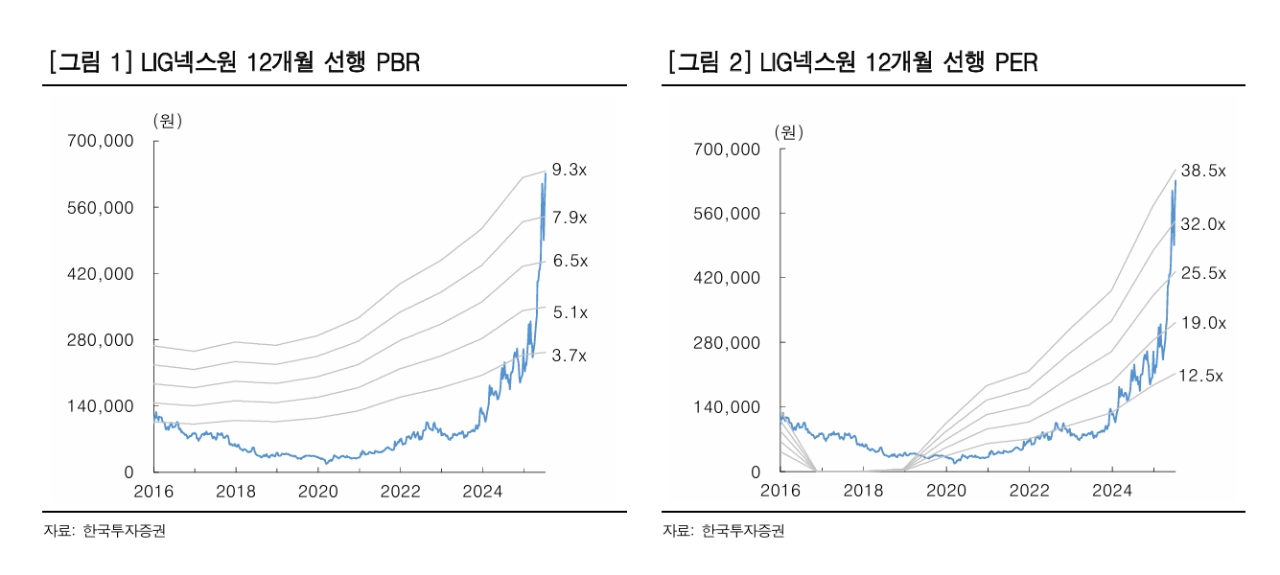

장남현 한국투자증권 연구원은 “시장 기대치를 뛰어넘는 수출 이익률 기록이나 신규 수출 계약 논의 진전이 발생하기 전까지는 밸류에이션 부담이 지속될 것”이라며 "평균 PER 33.5배 수준에서 추가적인 상승 여력이 제한적"이라고 진단했다.

아울러 “사우디아라비아 천궁-II, 중동 L-SAM, 미국 비궁 등 다양한 수출 파이프라인을 확보했지만, 제품 특성상 수출 계약까지는 상당한 시간이 소요된다”며 “2025년 하반기 수출 모멘텀은 부족할 수밖에 없다”고 분석했다. 이에 따라 투자 의견은 중립으로 하향한 것이다.

이미지 확대보기

이미지 확대보기

다만 2분기 실적이 국내외 안정적인 사업 진행에 힘입어 시장 기대치를 상회할 것으로 전망된다.

장 연구원은 “2분기 연결 매출액은 8930억원, 영업이익은 878억원을 기록할 전망”이라며 “이는 전년 동기 대비 각각 47.7%, 78.7% 증가한 수치로, 영업이익은 컨센서스를 4.4% 상회하는 수준”이라고 분석했다.

또 "중장기 성장 동력도 견고하다"며 "LIG넥스원의 1분기 기준 수주잔고는 22조9000억원으로, 수출 사업 비중이 50%를 넘는다"고 부연했다.

UAE 천궁-II에 이은 사우디아라비아, 이라크 천궁-II 사업 매출이 2026년부터 본격 인식되면 2026년 영업이익은 4797억원, 2027년에는 5374억원이 기대된다. 장 연구원은 "영업이익률은 각각 10.2%, 10.3%로 전망된다"면서 “수익성 높은 수출 사업 매출 인식 기간이 5년 이상 이어질 것으로 추정돼 2028년을 넘어 이익 개선이 지속될 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.