;)

;)

이미지 확대보기

이미지 확대보기

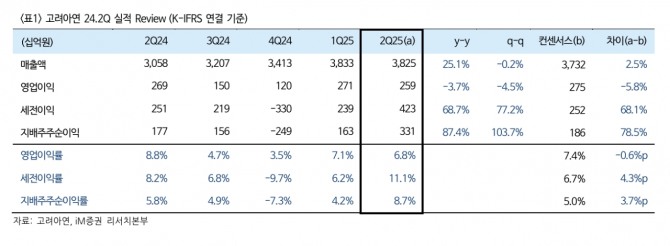

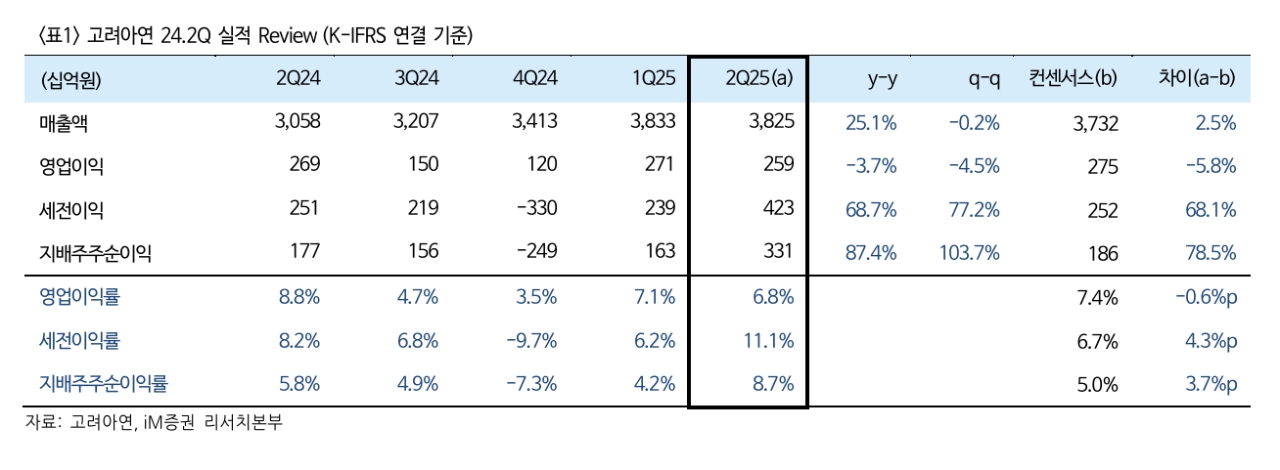

iM증권은 고려아연의 12개월 선행 주당순자산(BPS) 46만866원에 목표 주가순자산비율(PBR) 1.6배, 12개월 선행 자기자본이익률(ROE) 8.4%를 적용해 산출됐다고 설명했다.

2분기 시장 기대치에 부합하는 실적을 기록하며 양호한 펀더멘털을 보여줬지만 기대보다 낮은 성장성으로 투자의견을 기존 ‘매수(Buy)’에서 ‘중립(Hold)’로 하향 조정했다.

김윤상 iM증권 연구원은 “아연 부문과 연결 자회사 실적은 뚜렷한 개선이 쉽지 않다”면서 “신규 광산 투입으로 스팟 제련수수료(TC)가 오르겠으나, 이는 동시에 아연 가격 약세 요인”이라고 진단했다.

이미지 확대보기

이미지 확대보기

귀금속(금 등)은 금리 인하 구간에서 안전자산 선호가 지속되고, 미국과 중국의 전략적 광물 무기화로 희소금속 가격 강세 역시 이어질 전망이다.

김 연구원은 “연(납) 부문도 전방 산업 둔화에도 타이트한 공급이 가격을 지지하고, 전기동은 향후 건식 제련 증설 효과 덕분에 성장성이 기대된다”면서 “희소금속 및 귀금속 강세 효과로 ROE가 오히려 소폭 개선되고 있다”고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.