;)

;)

이미지 확대보기

이미지 확대보기

이주형 유진투자증권 연구원은 “두산이 SK실트론 인수 우선협상대상자 선정 공시 이후 유상증자나 자사주 기반 교환사채(EB) 발행 우려로 주가가 급락했다”면서도 “이번 주가 급락은 저가 매수의 기회라고 판단한다”고 내다봤다.

두산은 지난 17일 공시를 통해 SK실트론 인수와 관련해 우선협상대상자로 선정됐다고 밝혔다. 이번 인수는 반도체 및 첨단 소재 분야 경쟁력 강화를 위한 전략적 결정으로, 인수 대상 지분은 최태원 SK그룹 회장이 보유한 29.4%를 제외한 약 70.6%로 추정된다.

이미지 확대보기

이미지 확대보기

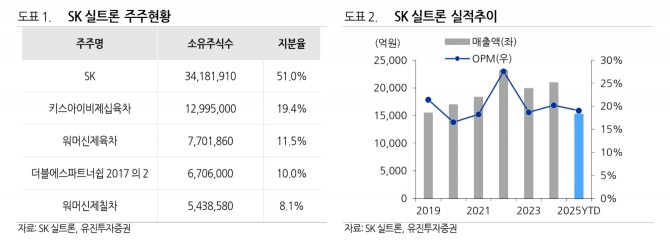

이 연구원은 "언론 보도를 종합하면 SK실트론의 기업가치는 4조~5조 원 수준으로 거론된다"면서 "반면 3분기 말 기준 두산의 현금성 자산은 1조 2171억 원에 그치면서 유상증자나 자사주 기반 EB 발행 가능성이 제기됐고, 이에 따라 투자 심리가 급격히 위축됐다"고 설명했다.

그는 또 "그러나 실제 조달 규모는 시장 우려보다 훨씬 작다는 분석이다. SK실트론 기업가치를 5조원으로 가정하고 통상적인 경영권 프리미엄 30%를 적용하더라도, SK실트론이 보유한 순차입금 2조 4611억원을 제외하면 두산이 추가로 확보해야 할 자금은 1조원 초반에 그친다는 계산이다"며 “시장 우려 대비 두산의 실제 조달 부담은 현저히 적은 수준”이라며 “유상증자나 자사주 기반 EB 발행 가능성은 없다”고 덧붙였다.

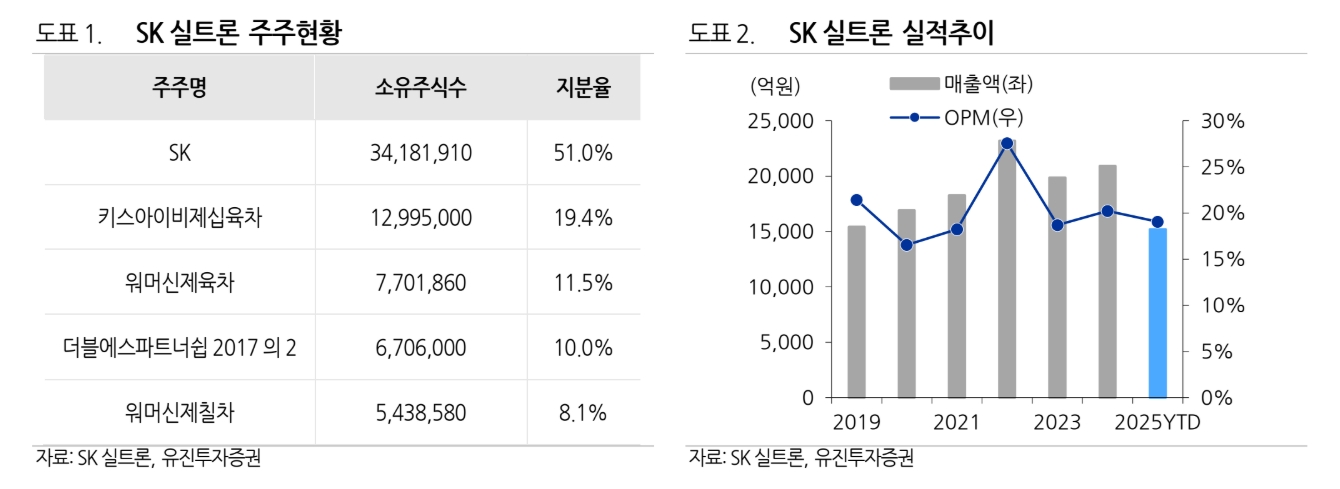

인수 자금 조달로 재무 구조가 급격히 악화할 가능성도 크지 않다고 짚었다. 이 연구원은 "SK실트론은 최근 6년 평균 EBITDA는 연간 6715억 원에 이르러 1조 원 이상 규모의 자금이 투입되더라도 인수 이후 현금창출력을 고려하면 두산의 재무 부담으로 작용하지는 않을 것"이라며 "두산 전자BG의 기존 성장 모멘텀도 여전히 유효하다"고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.