;)

;)

이미지 확대보기

이미지 확대보기

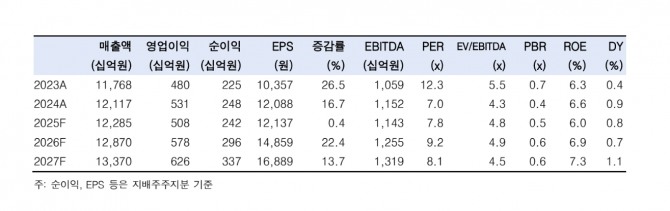

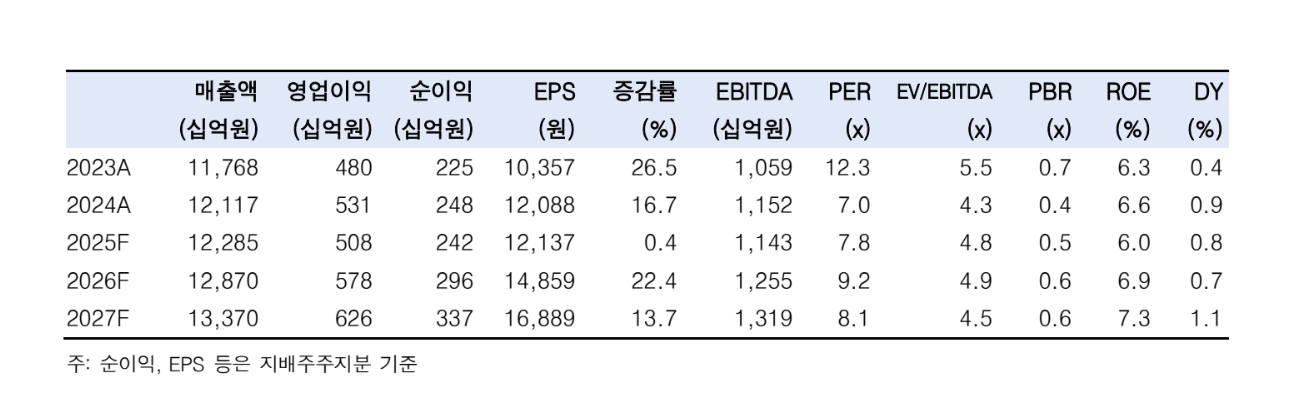

CJ대한통운은 지난해 4분기 역대 최대 실적을 기록했다. 연결재무제표기준 2025년 4분기 매출이 3조1771억원, 영업이익은 1596억원으로 잠정 집계됐다고 지난 10일 공시했다. 매출과 영업이익 모두 분기 기준 최대치다. 전년 같은 기간과 비교해 매출은 0.5%, 영업이익은 3.4% 각각 증가했다.

이미지 확대보기

이미지 확대보기

대신증권 최고운 연구원은 "택배 추석 연휴 시차와 계약 물류(CL) 일회성 이익 소멸 등 기저 부담을 뚫고 사상 최대치를 경신했다"며 "이러한 성장세가 이어져 CJ대한통운의 올해 영업이익이 14% 증가한 5780억원이 될 것"이라고 추측했다.

아울러 "투자 심리에 가장 중요한 택배 사업의 성장이 실적 개선을 견인할 것"이라며 "택배 물동량 증가율은 5%로 가정했으며, 유통산업발전법 개정 효과에 따라 업사이드는 더욱 부각될 것"이라고 덧붙였다.

CJ대한통운은 최근 쿠팡 사태의 최대 수혜주라고 짚었다. 최 연구원은 "실제 반사이익이 전방 유통산업보다 빠르게 나타나고 있다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전기·LG이노텍 주가 동반 상승...제2의 반도체주될...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260422160008096296ed0c62d4911513871138.jpg)