;)

;)

이미지 확대보기

이미지 확대보기

김선미 신한투자증권 연구원은 “외주주택 사업부의 차별적인 수익성 개선, 리츠를 활용한 임대·운영사업 확대가 확인될 때 업종 아웃퍼폼이 가능하다"면서 "에너지 플랜트주로 편중돼 있는 시장의 관심을 돌리기에는 더딘 주택시장 회복 속도가 아쉽다”고 판단했다.

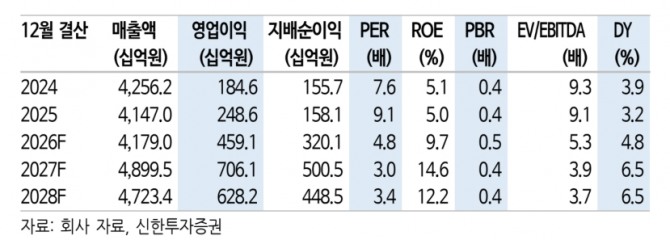

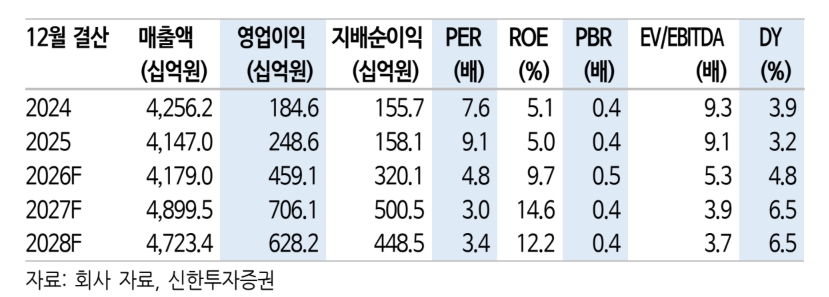

1분기 연결 매출액은 0.9조원, 영업이익 965억원으로 영업이익은 컨센서스를 4.2% 하회할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

김 연구원은 “대형 외주주택사업 준공으로 높아진 전년도 실적 기저, 하반기로 갈수록 높아지는 서울원 공정 진행률로 매출액이 전년대비 0.7% 하회하기 때문”이라며 “다만 믹스 변화로 전 사업부 수익성 개선되며 1분기 영업이익률은 10.7%(전년 대비 +4.7%포인트)로 시장 기대를 상회할 것”이라고 예상했다.

서울원의 올해 공정률은 20% 이상 진행할 것이라고 분석했다. 김 연구원은 “서울원 비중이 확대되며 전사 수익성은 분기별로 개선이 가능하다”면서 “그러나 서울원이 이끄는 호실적은 이미 예상되던 바 실적 업사이드는 외주주택부문이 결정할 전망”이라고 내다봤다.

이어 “높아진 원가구조로 주택사업부 사업성 낮아진 상황에서 준자체 사업구조 하에 차별적인 수익성 시현 시 밸류에이션 프리미엄으로 작용이 가능할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전기·LG이노텍 주가 동반 상승...제2의 반도체주될...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260422160008096296ed0c62d4911513871138.jpg)