;)

;)

이미지 확대보기

이미지 확대보기

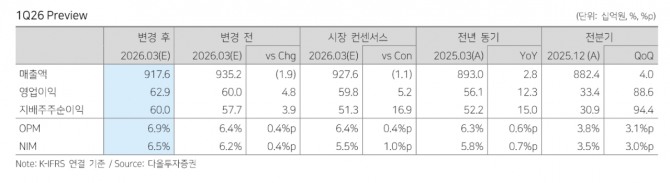

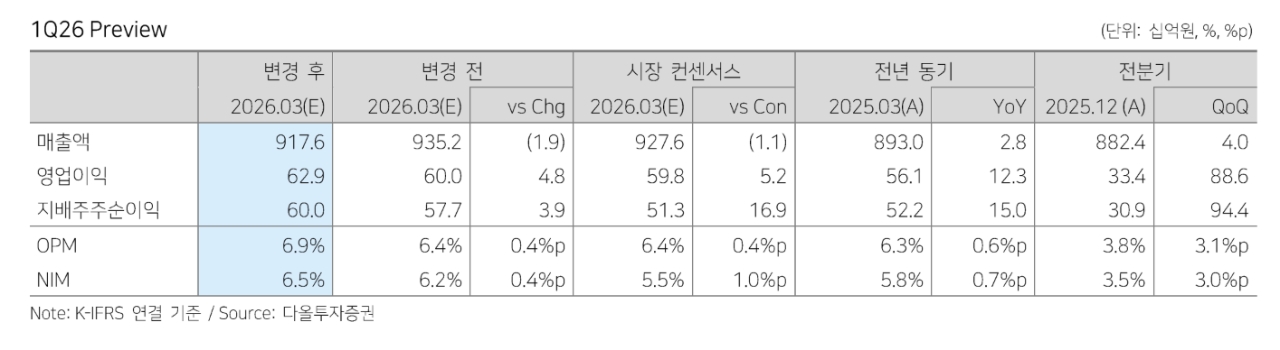

이다연 다올투자증권 연구원은 “1분기 영업이익은 시장 기대치를 소폭 상회할 전망”이라며 “매출액은 전년 동기 대비 2.8% 증가한 9176억원, 영업이익은 12.3% 증가한 629억원(영업이익률 6.9%)으로 추정된다”고 설명했다.

또한 “국내 별도 기준 매출은 전년 가수요 영향으로 1.7% 감소할 것”이라며 “중국은 채널 입점 확대와 SKU 다변화에 힘입어 매출이 약 10% 성장할 것으로 보이며, 미국은 신라면 브랜드 중심으로 견조한 매출 흐름을 이어가겠지만 프로모션 확대와 타 브랜드의 성장 정체 영향으로 성장률은 3% 수준에 그칠 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

수익성 측면에서는 개선 흐름이 이어질 것으로 전망했다. 이 연구원은 “원가율 개선과 함께 미국 법인의 프로모션·광고비가 전분기 대비 소폭 축소되고, 국내 마케팅비 집행 효율화가 더해지며 영업이익은 시장 기대치를 웃돌 것”이라며 “컬래버레이션 계약 연장에 따른 비용 인식 방식 변화가 있었지만 생산량 증가가 이를 상쇄하며 이익 영향은 제한적일 것”이라고 짚었다.

이어 “포장재 가격 상승 영향은 상반기까지는 크지 않겠지만, 전쟁 장기화 시 하반기부터 비용 부담 요인으로 작용할 수 있다”고 부연했다.

당초 투자 포인트였던 미국 판매량 반등이 기대 대비 제한적이었던 점을 반영해 적정 주가수익비율(PER)을 18배에서 16배로 하향 조정했다. 이에 따라 목표주가를 50만원으로 낮춘 것이다.

이 연구원은 “올 10월로 예정된 녹산 수출 공장 가동과 함께 유럽 수출 성장세가 가속화될 수 있다는 점은 하반기 투자포인트로 작용 가능하다”고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전기·LG이노텍 주가 동반 상승...제2의 반도체주될...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260422160008096296ed0c62d4911513871138.jpg)