;)

;)

;)

1분기 영업이익 102.4%↑...연간 영업이익 48.3%증가 전망

이미지 확대보기

이미지 확대보기

흥국증권은 SK네트웍스의 목표주가를 8200원에서 1만 원으로 상향하며 15일 이같이 밝혔다. 투자의견은 ‘매수’를 유지했다.

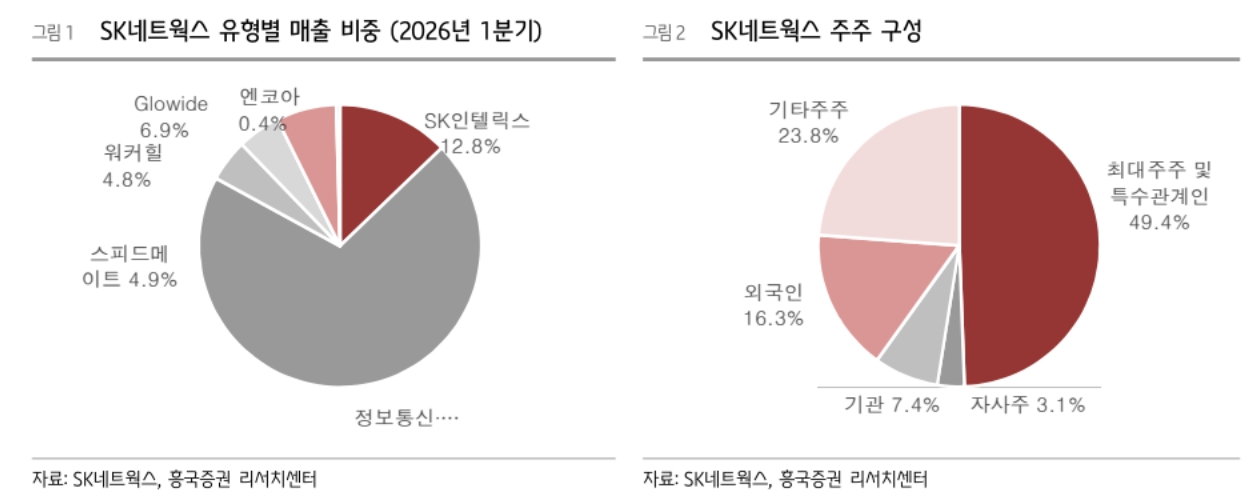

SK네트웍스는 지난주 마지막 거래일인 15일 전날에 비해 10.38%(820원)오른 8720원으로 마감했다.시가총액은 1조 7492억 원으로 집계됐다.

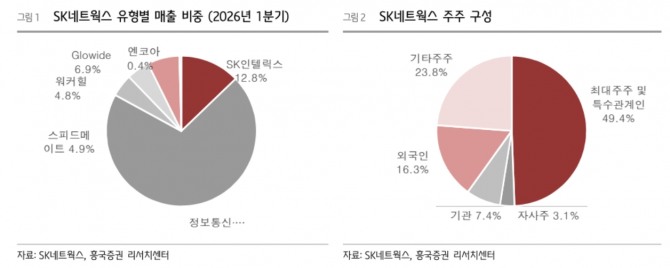

SK네트웍스는 1분기에 영업이익이 100% 증가하면서 시장 기대를 웃도는 실적을 냈다. 1분기 연결 기준 매출액은 1조 7000억 원으로 전년 동기 대비 6.5% 증가했다. 영업이익은 334억 원으로 102.7% 늘며 흥국증권의 기존 전망치를 웃돌았다. Glowide 부문 매출 감소에도 정보통신과 SK인텔릭스를 비롯한 대부분 사업부문이 외형 성장을 기록하면서 연결 매출이 예상치를 소폭 상회했다.

이미지 확대보기

이미지 확대보기

실적에 대해 수익성 개선 폭은 매출 성장률보다 컸다고 분석했다. 박 연구원은 “외형 성장에 비해 영업이익 증익 폭이 큰 것은 주력 사업인 정보통신과 워커힐이 전망치를 큰 폭으로 상회한 가운데, SK인텔릭스도 견조한 이익 창출을 기록했기 때문”이라고 분석했다.

정보통신 부문은 마케팅 비용 집행 시기 조율과 SK네트웍스서비스 비경상 비용의 기저효과가 반영됐다. 워커힐은 인바운드 수요 확대에 따른 객실, 식음료(F&B), 대외사업 호조가 실적 개선을 이끌었다.

박 연구원은 "SK인텔릭스도 렌탈 계정 수 증가와 가입자당평균매출(ARPU) 향상에 힘입어 견조한 흐름을 보였다"면서 "다만 스피드메이트는 대외 환경 악화와 내수 경쟁 심화, Glowide는 미국 관세 영향과 내수 경쟁 과열, 엔코아는 일회성 비용 영향으로 다소 부진했다"고 짚었다.

흥국증권은 올해 SK네트웍스의 연결 기준 매출액을 7조 3000억 원으로 전년 대비 7.5% 증가할 것으로 전망했다. 영업이익은 1238억 원으로 43.5% 늘어날 것으로 추정했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.