;)

;)

기업중심이지만 안정적 자금 수급에 개인고객 필요

이미지 확대보기

이미지 확대보기

한국산업은행이 기업금융 중심 정책을 펴면서 딜레마에 빠졌다. 정치권에서 산업은행의 개인금융을 축소해야 한다는 질타가 나오지만 개인 고객을 무시할 수 없기 때문이다.

22일 금융권에 따르면 산업은행의 수신금액 중 예적금 등 개인고객의 비중은 약 20%다. 자금조달의 20%를 개인고객이 담당하는 셈이다. 산업은행의 주요 자금 수급원은 산업금융채권(산금채) 발행이다.

산업은행이 기업 중심의 정책금융기관이지만 개인고객의 수신 비중이 약 20%를 차지하면서 일반 은행의 역할까지 하는 모습은 산업은행의 설립 취지에 어긋나며 이를 축소해야 한다는 지적이다.

이에 이동걸 산업은행 회장은 “다이렉트 예금은 신규유치를 중단한 상태며 지점은 지속해 줄여나가고 있다. 개인대출 비중도 0.2~0.3%로 미미하다”면서도 “자금조달의 다양화 측면에서 수신 부문의 개인고객 비중은 20%를 추진하고 있다”고 말했다.

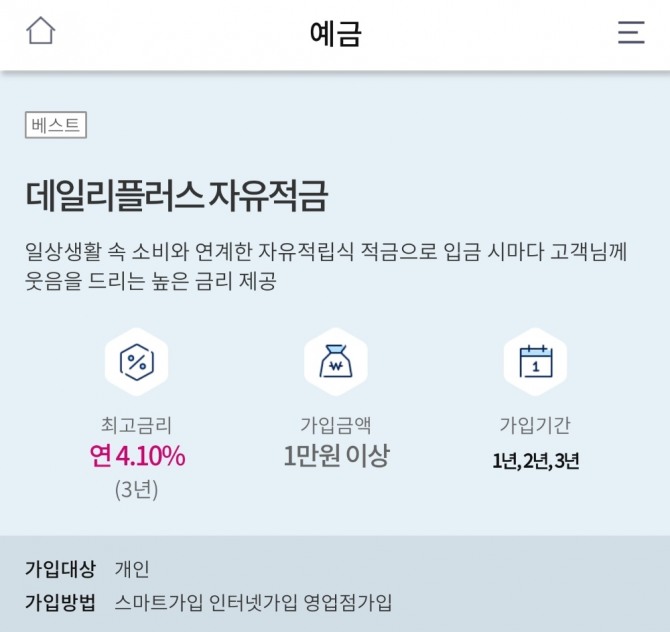

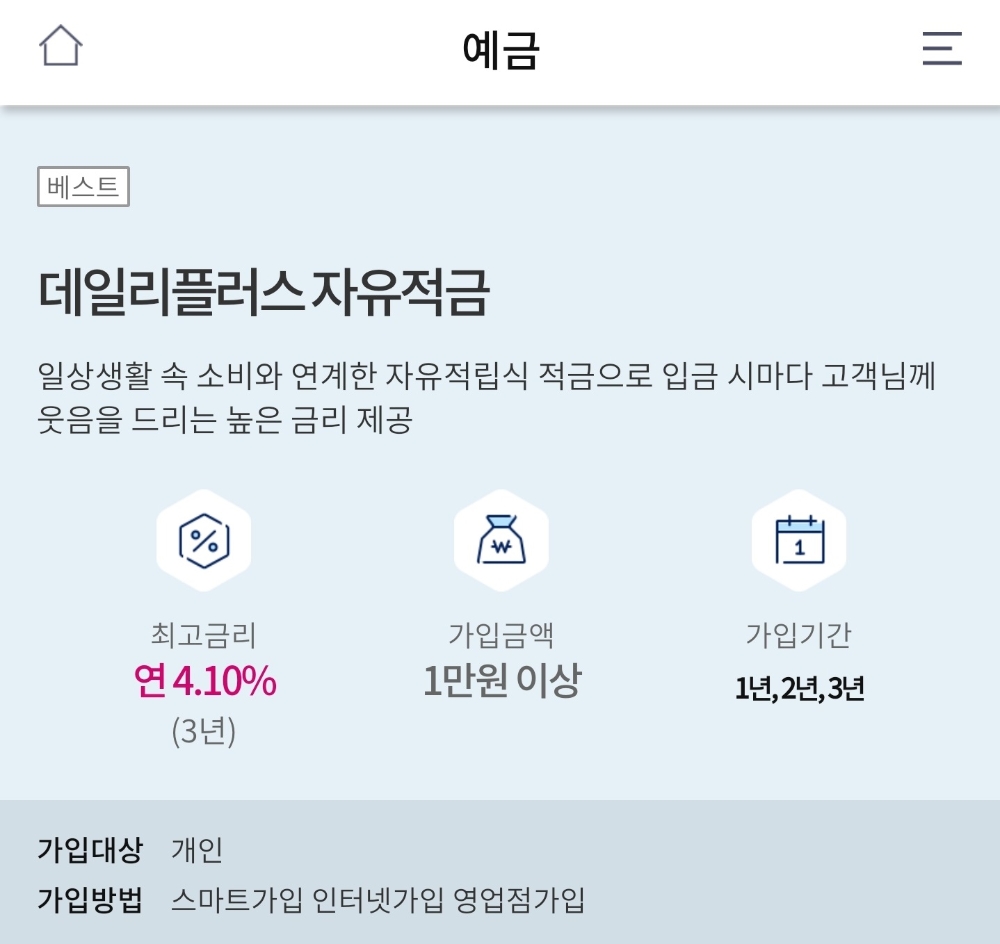

그러나 산업은행에 따르면 다이렉트라는 이름의 상품은 중단됐지만 온라인으로 가입할 수 있는 상품은 운영하고 있다. 그 중 하나는 지난해 출시한 데일리플러스자유적금 상품으로 연 최고 4.1%금리로 판매되고 있다. 가입방법은 영업점은 물론 인터넷뱅킹과 스마트폰뱅킹 등 온라인로도 할 수 있다.

산업은행 관계자는 “과거 민영화 논의 과정에서 개인소매금융 비중을 늘리는 방안도 검토된 적이 있다”며 “지금은 그런한 논의가 거의 없으며 소매금융은 현 수준을 유지하는 정도로 하고 있다”고 말했다. 또 “개인고객 대상 상품을 판매하고 있지만 일반 은행과 경쟁하는 것은 아니고 비중도 작다”며 “실제로는 20%에 미치지 못하는 수준이고 20%라는 것은 목표치다”라고 덧붙였다.

아울러 이 관계자는 “기업금융과 정책금융 역할을 하기 위해 자금 조달은 필요하다”며 “산금채 발행은 개인고객 수신 금리보다 비용이 많이 들어가기 때문에 개인금융을 어느 정도 유지할 필요성이 있다”고 말했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com