;)

;)

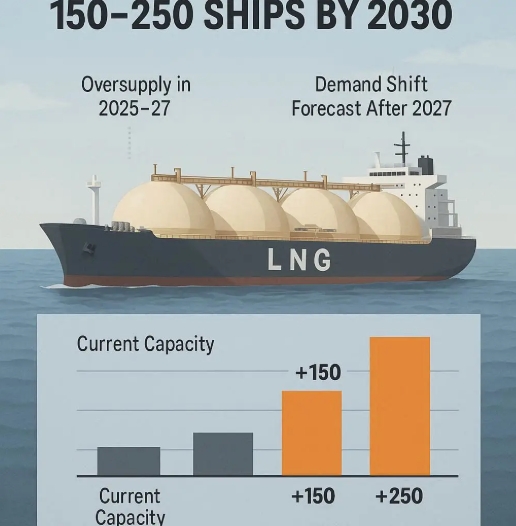

2025~27년 과잉 공급·2027년 이후 수요 전환

대규모 액화설비 가동·환경규제 강화로 노후선 교체 수요 급증

대규모 액화설비 가동·환경규제 강화로 노후선 교체 수요 급증

이미지 확대보기

이미지 확대보기

지난 24일(현지시각) 드류리에 따르면 2025년 LNG선 89척, 2026년 94척, 2027년 92척이 인도돼 3년간 총 275척의 선박이 추가된다. 이로써 2025년 선복량은 9.6% 증가한다. 업계 관계자는 “단기간에 신규 인도가 몰리며 2027년까지 공급 과잉이 지속되고 운임도 약세를 면치 못할 것”이라고 말했다.

그러나 선박 수요 전환의 불씨는 이미 당겨졌다. 선박을 짓기 위해 최종투자결정(FID)을 기다리는 액화설비 프로젝트 물량이 쌓이면서 실제 발주로 이어질 가능성이 커졌다.

드류리는 “현재 200Mtpa(연간 2억t) 이상의 생산 능력 확보를 위한 프로젝트가 FID를 앞두고 있어, 2027년 이후 새로운 선박 주문이 본격화할 전망”이라고 설명했다. 이처럼 사전 FID 대기 물량이 선박 발주를 자극하는 계기가 될 것이라는 의미다.

2027년 이후 수요·해체 가속

2027년까지 완공 예정인 연간 1억7000만t 규모 액화설비가 가동을 시작하면 초과 선복량이 흡수된다. 아울러 대형 프로젝트가 FID를 통과하면서 추가 수요가 발생한다. 드류리 수요 모델은 2030년 기준으로 기본 시나리오에서 150~180척, 고성장 시나리오에서는 최대 250척의 LNG선이 추가로 필요하다고 추산했다.

국제해사기구(IMO)가 2030년까지 강화된 환경규제를 도입함에 따라 노후 증기터빈 방식 LNG선 해체가 빨라진다. 현재 증기터빈 선박 중 15년 미만 선령이 15%에 불과해, 나머지 선박은 조만간 운항을 멈추고 해체될 것으로 보인다. 2025년에는 벌써 8척이 해체됐으며 해체 물량은 2028년에 최고조에 달할 전망이다.

미국 CP2 프로젝트로 한국 조선 수혜

미국 벤처글로벌(Venture Global)의 CP2 LNG(연간 2000만t) 프로젝트는 지난 7월 최종투자결정을 마쳤다. 이 프로젝트에 투입될 LNG선 최대 12척을 HD현대중공업·한화오션·삼성중공업 등 국내 조선 3사가 건조 협상 중이다. 발주 금액은 약 4조 5000억 원 규모로 알려졌다.

업계에서는 “미국 대중(對中) 제재로 중국 조선소는 수주 경쟁에서 제외된 반면, 고부가가치 선박 건조 역량을 갖춘 한국 조선소가 유리한 위치에 있다”고 평가한다.

드류리는 “유럽 수요가 2028~29년 정점 이후 줄어들며 미국에서 아시아로 가는 장거리 운송이 늘어날 것”이라며 “2040년까지 아시아가 글로벌 LNG 교역의 70% 이상을 차지할 것으로 보인다”고 밝혔다. 장기 계약이 일반적인 LNG 운송 특성상 수요·공급 균형 전환 후 2030년대 초 운임 상승도 예상된다.

박정한 글로벌이코노믹 기자 park@g-enews.com

![[초점] 북한 ICBM 열병식 임박…평양서 화성-19 발사대 포착](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025062208364301294fbbec65dfb1161228193.jpg)