;)

;)

단기 가격 흥정 끝나고 선급금·록인 구조 정착… "이제는 이익 지속성이 주가 결정"

SK하이닉스 영업이익률 72% 역대 최고… 삼성은 오픈AI 단독 공급으로 추격

SK하이닉스 영업이익률 72% 역대 최고… 삼성은 오픈AI 단독 공급으로 추격

이미지 확대보기

이미지 확대보기

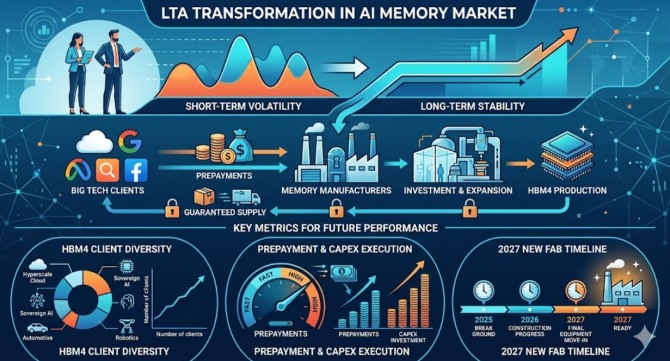

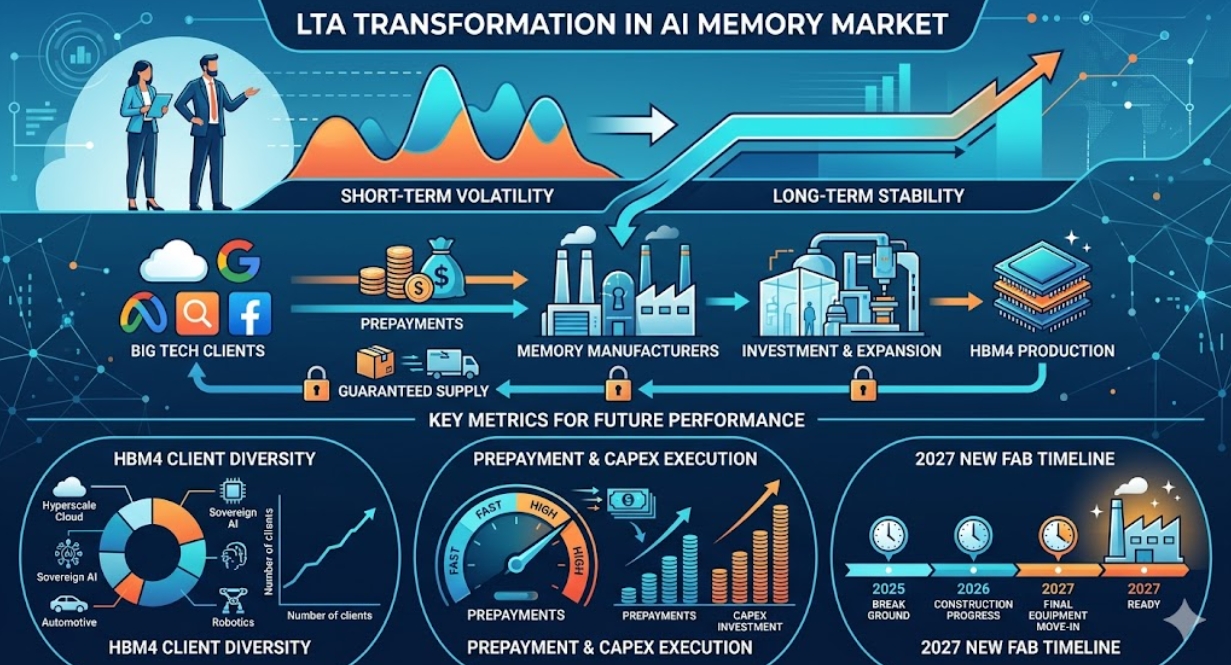

삼성전자와 SK하이닉스가 글로벌 빅테크와의 메모리 공급 계약 구조를 분기·연간 단위에서 3~5년짜리 장기공급계약(LTA)으로 전면 전환하고 있다. 디램 가격 변동성이 역대급으로 치솟는 가운데, 수요가 공급을 압도하는 수급 부족 국면이 이어지면서 가격보다 물량 확보가 먼저가 됐기 때문이다. 2026년 하반기부터 급격한 가격 상승세가 꺾일 가능성이 높다.

그러나 이것이 업황의 끝을 뜻하지 않는다. 공급 증가율이 20% 안팎으로 제한적인 반면 수요는 굳건하기 때문이다. 시장의 관심축은 이미 '가격 상승폭'에서 '이익이 얼마나 오래 지속되느냐'로 이동했으며, LTA 전환은 그 흐름 위에 세워진 구조적 선택이다.

LTA, 단기 이익 포기 대신 장기 현금흐름 확보

LTA는 메모리 업체가 단기 가격 상승 이익 일부를 포기하는 대신 현금흐름의 예측 가능성을 높이는 전략이다. 안정적 수익 기반은 자기자본이익률(ROE) 개선과 자본 효율화로 이어진다. 투자자 입장에서도 접근법이 달라져야 한다. 업계에서는 HBM3E에서 1년 이상의 중장기 확약을 받는 LTA가 시작되어, HBM4부터 진정한 LTA가 완성되는 것으로 본다.

삼성과 SK하이닉스는 연간 단위 계약에서 벗어나 3~5년 LTA 일원화 체제로 이행 중이라고 트렌드포스는 지난 9일 보도했다. 이는 단순히 계약 기간을 늘리는 수준을 넘어, 공급자와 수요자가 차세대 메모리 기술 개발 단계부터 긴밀히 협력하는 전략적 공급망 파트너십으로 진화하고 있음을 시사한다. 단기 주가 변동성보다 이익 지속 기간에 무게를 두는, 보다 긴 호흡의 투자 관점이 필요한 시점이기 때문이다.

이미지 확대보기

이미지 확대보기

SK하이닉스, 엔비디아·MS·구글 동시 포위

SK하이닉스는 올해 1분기 매출 52조 5763억 원, 영업이익 37조 6103억 원, 영업이익률 72%를 기록하며 창사 이래 분기 최고 실적을 달성했다. 이는 파운드리 최강자 TSMC의 같은 기간 영업이익률 58.1%를 13.9%포인트 앞지른 수치로, 제조 기반 기업으로서는 극소수에서나 볼 수 있는 수준이다.

SK하이닉스는 마이크로소프트(MS)·구글과의 D램 장기 공급 협상에서 계약 기간 최저 가격 보장 조항과 함께 총계약액의 10~30% 수준 선급금 조건을 설계하고 있다. AI 인프라 확대로 고대역폭메모리(HBM) 수급이 상시 부족 국면에 진입하면서, 고객사들이 가격 흥정보다 물량 확보를 최우선 과제로 삼기 시작한 결과다.

MS와 올해부터 3년간 이어지는 DDR5 메모리 다년 계약을 최종 협상 중이며, 계약 규모는 수백억 달러에 달할 것으로 업계는 전망한다. 구글과는 범용 D램 장기 공급 계약을 최대 5년 기간으로 논의 중이며, 차세대 HBM 공급을 조건으로 2년 연장 옵션도 검토되고 있다. SK하이닉스는 구글의 HBM3E 1차 공급사다.

SK하이닉스는 "고객 수요가 공급 역량을 상회하는 환경이 지속되는 가운데, 올해 설비투자(CAPEX)는 M15X 램프업·용인 클러스터 인프라 준비·핵심 장비 확보를 위해 전년 대비 크게 증가할 것"이라고 밝혔다.

이미지 확대보기

이미지 확대보기

삼성, 오픈AI 단독 공급으로 HBM4 고객 다변화

삼성전자는 LTA 체계를 올해부터 신규 계약 전면에 적용하고 신규 고객 확보에 박차를 가하고 있다. 삼성은 지난 3월 19일 오픈AI에 HBM4 12단 제품을 올해 하반기부터 단독 공급하기로 합의했다. 공급 규모는 최대 8억 기가비트(Gb)로, 이는 삼성의 연간 HBM 생산 예정량(110억 Gb 이상)의 7%, HBM4 생산 기준으로는 약 15%에 해당한다. 엔비디아, AMD에 이어 세 번째로 큰 단일 고객 물량이다. 삼성은 AMD와도 양해각서를 체결했으며, AI 가속기용 텐서처리장치(TPU)에 공급하는 구글과 대용량 공급 관계를 이어가고 있다.

'선급금-선투자' 모델, 업황 하강 리스크 막는 완충재

SK하이닉스의 2026년 생산분 D램·HBM·낸드 전량이 이미 완판 상태이며, 새로운 생산 시설이 가동되는 2027년 이전까지 추가 물량 여유는 없다. 이런 구조 속에서 빅테크들이 선급금을 선지급하고 반도체 기업들이 이를 클린룸 증설 자금으로 활용하는 '선투자-후공급' 모델이 업계 표준으로 자리 잡고 있다. HBM4부터는 고객별 요구 사항이 설계 단계부터 반영되는 맞춤형 제품 비중이 높아져, 수년 치 물량이 계약 시점에 사실상 확정되는 구조가 강화되고 있다.

다만 완충 요인도 살펴야 한다. LTA가 단기 가격 급등 수혜를 제한할 수 있고, 2027년 삼성 평택 P5 공장과 SK하이닉스 M15X가 동시에 가동되면 공급 증가가 가격 압박 요인으로 작용할 가능성도 있다. 미·중 무역 갈등이 반도체 장비 수급을 다시 흔들 경우, CAPEX 집행 일정이 지연될 수 있다는 점도 변수다.

메모리 시장을 관통하는 LTA 대전환의 핵심은 단순한 계약 기간 연장이 아니다. AI 인프라 경쟁이 격화될수록 '누가 먼저 물량을 잠갔느냐'가 수익성 지속의 척도가 되는 시대, 투자자들이 지켜봐야 할 지표는 ① HBM4 고객 다양성(특정 고객 의존도), ② 선급금 규모와 설비투자 집행 속도, ③ 2027년 신규 공장 가동 일정이다.

다만 완충 요인도 살펴야 한다. LTA가 단기 가격 급등 수혜를 일부 제한할 수 있다는 점 외에도, 2027년 삼성 평택 P5 공장과 SK하이닉스 M15X의 동시 가동에 따른 공급 과잉 우려, 그리고 미·중 무역 갈등 격화로 인한 장비 수급 차질 가능성 등은 언제든 시장의 불확실성을 키울 수 있는 잠재적 리스크 요인이다.

김주원 글로벌이코노믹 기자 park@g-enews.com