;)

;)

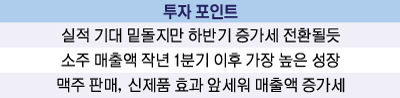

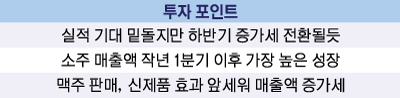

소주 매출액 전년비 10.1% 증가, 2014년 1분기 이후 가장 높은 성장률

애널리스트들은 하이트진로 2분기 실적에 대해 수익성을 제외하고는 성장할 수 있는 긍정적인 신호들이 많다고 진단했다. 하반기에는 실적이 증가세로 전환할 것이라는 전망이다.

하이트진로는 올해 2분기 연결기준 매출액 5005억원(전년동기비 +4.4%), 영업이익 276억원(전년동기비 -1.7%), 당기순이익 101억원(전년동기비 +26.3%)를 기록했다.

신한금융투자 홍세종 연구원은 하이트진로 영업이익이 시장 컨센서스인 312억원과 당사 추정치인 333억원을 하회하는 부진한 실적이라고 평가했다.

신제품 출시에 따른 광고선전비 증가(전년동기비 +16.2%)로 판관비율이 1.7%포인트 상승했다. 맥주 부문 영업손실은 전년 대비 40억원 확대됐다.

소주 매출액은 전년동기 대비 10.1% 증가하며 지난 2014년 1분기 이후 가장 높은 성장률을 기록했다.

6%의 소주 가격 인상과 2%의 판매량 증가에 힘 입었고 2%의 과즙소주(자몽에이슬) 판매 효과를 누렸다. 국내 출하량은 가격 저항으로 전년동기 대비 3.0% 감소했지만 점유율이 상승했다.

영업손실은 확대됐지만 맥주 부문도 질적으로는 개선됐다. 매출액 감소는 전년동기 대비 2.4%에 그쳤다. 국산 맥주 시장이 2분기 5% 축소된 점을 감안하면 양호하다고 할 수 있다.

신제품(이슬톡톡)이 약 100억원의 매출액을 기여했다. 3분기부터는 ‘망고링고’도 약 50억원 이상의 매출 기여가 예상된다.

홍 연구원은 올해 3분기 연결기준 매출액 5363억원(전년동기비 +6.8%), 영업이익은 519억원(전년동기비 +7.6%)을 예상하고 있다.

맥주 성수기 효과와 소주의 가격 저항 추가 완화가 예상되기 때문이다. 맥주의 경우 신제품 효과를 앞세운 매출액의 증가세 전환이 기대되고 있다.

홍 연구원은 3분기 소주와 맥주 매출액이 전년동기 대비 각각 11.2%, 3.0% 증가할 것으로 전망하고 있다.

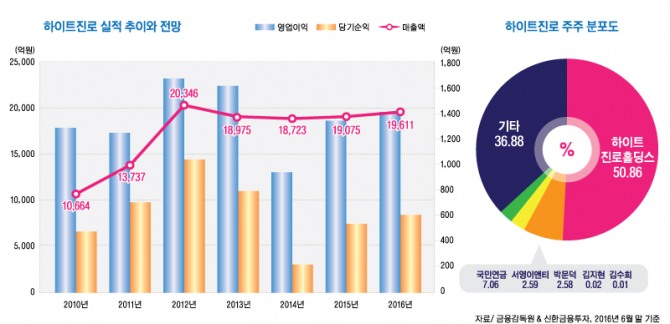

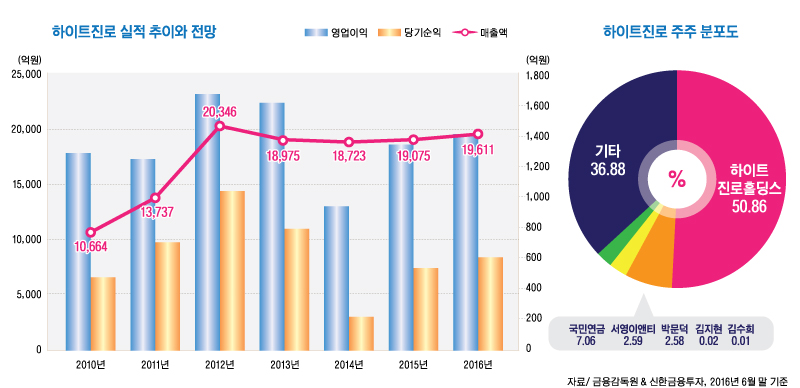

홍 연구원은 하이트진로의 올해 연결기준 매출액이 1조9611억원(전년비 +2.8%), 영업이익 1405억원(전년비 +4.9%), 당기순이익 604억원(전년비 +13.1%)에 이를 것으로 내다보고 있다.

하이트진로가 올해 3분기부터 실적 개선세를 보일 것이라는 전망도 나왔다.

SK증권 김승 연구원은 “하이트진로는 올 2분기 맥주 가격 인상에 관한 소문으로 경쟁사 제품에 가수요가 발생하며 맥주 매출이 1.5% 줄었고 가격 인상 자체도 무산돼 영업적자가 134억원 발생했다”고 분석했다.

김 연구원은 “맥주의 시장 점유율 회복과 소주 매출 증가에 힘입어 3분기에는 매출 5255억원과 영업이익 531억원을 기록할 것”이라며 “3분기부터는 실적 개선세가 뚜렷할 것”이라고 예상했다.

김 연구원은 “소주는 시장 점유율이 50% 수준에 육박한 데다 하반기 프리미엄 신제품 출시를 준비해 이에 따른 모멘텀도 기대된다”며 “최근 출시한 이슬톡톡, 망고링고 등 기타 주류도 매출이 꾸준히 증가해 각각 월 100억원, 20억원 수준의 매출을 낼 수 있다”고 설명했다.

하이트진로의 올 상반기 연결기준 당기순이익 누계는 163억원으로 주당순이익(EPS)가 233원에 달한다. 상반기 실적이 연말까지 지속된다면 EPS가 466원에 이른다.

하이트진로의 2만2000원을 오르내리고 있어 주가수익비율(PER)은 약 47배에 달하고 있다.

■ 하이트진로가 영위하는 사업은

하이트진로는 1924년 10월에 설립됐고 1973년 6월 기업공개를 실시했다. 그러나 하이트진로는 지난 2003년 1월 유가증권 상장규정(외부감사 의견 3년 연속 의견거절)에 따라 한국거래소에서 상장폐지되는 아픔을 겪었다. 그 후 2009년 10월 19일 한국거래소 유가증권 시장에 재상장되어 거래되고 있다.

이 회사의 영업부문은 맥주사업, 소주사업, 생수사업및 기타사업부문으로 구성되어 있다.

맥주사업 가운데 지난 1993년 출시된 하이트는 지난 4월 3세대 올뉴하이트(All New HITE)를 출시했다. 3세대 하이트는 원료비중, 공법, 상표 등에 최적화된 모습으로 재탄생됐다.

하이트진로는 배우 송중기를 모델로 선정한 후 신규 전파광고를 진행하여 광고 호감도를 높이고 있다.

국내 최초 100% 보리맥주 '맥스'는 2006년 첫 선을 보였다. 리뉴얼을 통해 더욱 깊고 진한 맛을 구현했다. 맥스는 세계 3대 주류 품평회인 몽드셀렉션 주류품평회에서 5년 연속 금상을 수상한 바 있다.

또 2010년 8월 ‘드라이 d’를 출시한 바 있으며 국내 최초 저칼로리 맥주 ‘S’와 국내 유일의 프리미엄 흑맥주 스타우트 등을 선보이고 있다.

2016년 들어 가볍게 즐기는 젊은 층을 위해 올해 3월 이슬톡톡, 6월 하이트 망고링고를 출시한 바 있다.

소주사업에서 참이슬은 소주 판매량 강세지역인 수도권 시장에서 우세한 시장지위를 유지하고 있다.

지방권의 경우 호남 지역 내 제품 경쟁력도 점차 강화되어 소주 시장점유율 상승세가 지속되고 있으며 부산지역에서의 참이슬 시장점유율 확대를 위해 신제품을 출시해 적극적인 시장 확대전략을 진행중이다.

올해 6월 말 현재 하이트진로의 최대주주는 지분 50.86%의 3867만2250주를 갖고 있는 하이트진로홀딩스이며 박문덕 회장이 2.58%인 181만1922주를 보유하고 있다. 박 회장은 미등기임원으로 상근한다.

국민연금은 지분 7.06%인 495만4013주를 갖고 있다.

■ 투자포인트

애널리스트들은 하이트진로에 대해 소주와 맥주 실적에 온도차가 여전하다고 지적하고 있다.

HMC투자증권 조용선 연구원은 “소주 부문에서 점유율 확대와 가격인상 효과로 선전이 지속됐다”며 “그러나 수입맥주 비중과 국내맥주 시장 축소, 점유율 확보 경쟁 과다로 맥주 시장점유율은 횡보 및 실적부진을 이어가고 있다”고 분석했다.

조 연구원은 “맥주의 연내 가격인상 가능성이 저조하며 마케팅비 부담 확대 영향으로 하반기에도 맥주와 소주 실적 부문에 대한 온도차가 지속될 전망”이라며 “시장지위 방어와 맥주 점유율 견인 및 수익성 회복에 대한 가시성이 필요한 시점”이라고 진단했다.

미래에셋대우 백운목 연구원은 “고령화 진행과 주력 소비층인 20~30대의 인구 비중 감소로 맥주 소비량은 장기적으로 감소할 가능성이 있다”며 “일본은 1994년 이후 고령화 진행으로 1인당 맥주 소비량이 크게 감소했다”고 설명했다.

백 연구원은 “수입맥주의 보급량 확대도 악재”라며 “수입 맥주 점유율은 올 2분기 현재 물량 기준 10%, 금액 기준으로 15%로 전년동기 대비 2%포인트 높아졌다”고 지적했다.

그러나 소주의 꾸준한 이익 유지는 하이트진로의 긍정적인 요인이다.

백 연구원은 “과일맛 소주의 위축이 경쟁기업의 기타 주류에 집중하고 있다”며 “레귤러 소주에 강점이 있는 하이트진로에게는 유리한 흐름”이라고 판단했다.

현대증권 박애란 연구원은 “소주 판매량 증가와 평균판매단가(ASP) 상승, 자몽에이슬·이슬톡톡 등 신제품의 판매호조, 맥아 투입단가 하락 등은 긍정적”이라고 진단했다.

박 연구원은 그러나 “3분기 실적은 매출액이 늘겠으나 영업이익은 감소할 것”이라며 “소주 부문은 호실적이 예상되지만 맥주부문이 수입 맥주시장 성장 속 판매량 감소와 마케팅비용 투입 등으로 여전히 부진할 것”이라고 분석했다.

김대성 경제연구소 부소장(애널리스트겸 펀드매니저) kimds@