;)

;)

신한금융투자 박광래 연구원은 포스코의 올 1분기 원재료 투입단가가 지난해 4분기 대비 6만원 이상 상승하며 2개 분기 연속 스프레드가 축소될 것으로 예상했다.

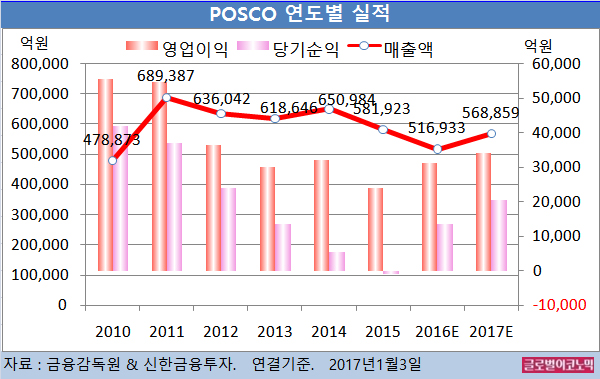

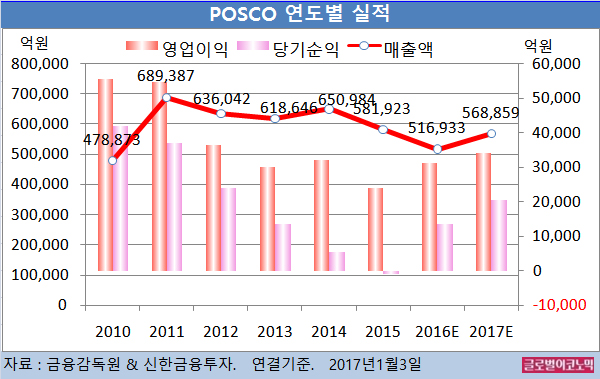

박 연구원은 POSCO의 올해 연결기준 매출액이 56조8859억원(전년비 +10.0%), 영업이익 3조4063억원(전년비 +9.1%), 당기순이익 2조512억원(전년비 +50.9%)을 기록할 것으로 내다보고 있다.

박 연구원은 포스코의 지난해 연결기준 매출액이 3조1236억원(전년비 -11.2%), 영업이익 3조1236억원(전년비 +29.6%), 당기순이익 1조3597억원(흑자전환)에 이를 것으로 추정하고 있다.

박 연구원은 “전반적인 과잉 공급 상태에서 철광석과 원료탄의 가격의 추가 상승 가능성이 제한적”이라며 “포스코를 비롯한 글로벌 주요 철강사들의 가격 인상계획이 2017년까지 진행될 것”이라고 예상했다.

박 연구원은 올해 2분기부터는 이익이 정상화되면서 영업이익 7710억원, 영업이익률 11.5%에 이를 것으로 전망했다.

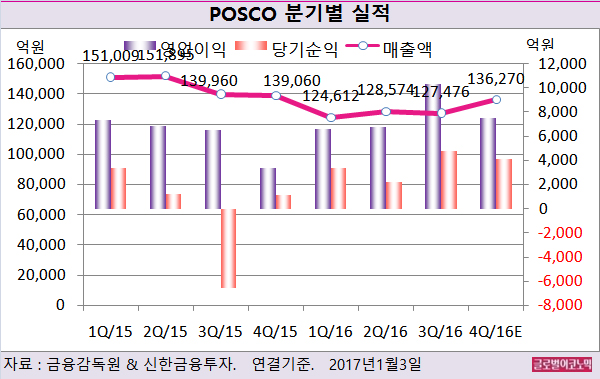

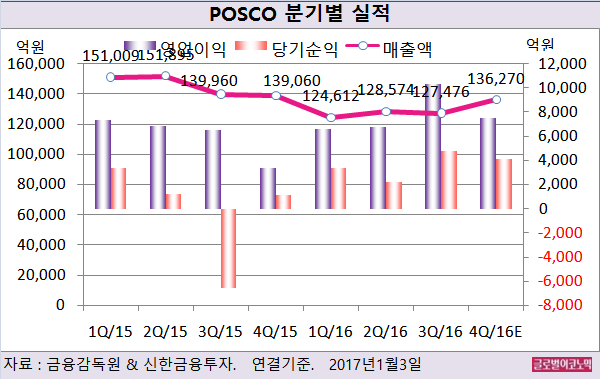

포스코의 지난해 4분기 별도 기준 실적은 매출액 6조4500억원(전년동기비 +8.5%), 영업이익 6777억원(전년동기비 +82.6%)에 달할 것으로 추정된다.

매출액과 달리 영업이익은 시장 기대치를 4.4% 하회할 전망이다. 지난해 3분기 대비 3만3000원 상승하는 원재료 투입단가와 달리 탄소강 ASP(평균판매단가)는 2만3000원 상승에 그치며 영업이익률이 전분기 대비 2.9%포인트 하락할 것으로 보인다.

박 연구원은 연결 기준으로 매출액 13조6270억원(전년동기비 -2.0%), 영업이익 7511억원(전년동기비 +120.5%)을 예상했다.

철강 부문은 본사 이익률 하락 및 해외 철강 법인들의 3분기 실적 역기저효과로 인해 4분기 영업이익률이 전분기 대비 2.7%포인트 하락한 6.7%를 기록할 것으로 추정된다.

E&C(건설) 부문은 포스코건설 구조조정 비용과 해외 프로젝트들의 원가가 반영되면서 지난해 3분기에 이어 4분기에도 영업적자 기록이 불가피할 전망이다

박 연구원은 “자동차, 건설, 조선 등의 전방 산업 상황이 좋지는 않으나 현재의 비정상적인 단가 수준에서는 Cost Push(원가 상승)로 인한 ASP 상승이 당분간은 지속될 것”이라고 판단했다.

POSCO의 주가는 2일 종가 26만500원으로 2016년 1월 21일의 저점 15만5500원에 비해 67.5% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@